公司楊倩 2020-11-09 08:43:51 來源:樂居財經

??“我沒做大哥已經很久了。”這是《英雄本色》里的一句經典臺詞,也是地產圈昔日龍頭的寫照。

??從“招保萬金”到“恒碧萬融”,昔日四大天王,如今只余萬科在列。十年規模混戰,恒大、碧桂園、融創上位,萬科穩在前三,保利在TOP5邊緣徘徊,招商、金地則掉出了TOP10,短時間內,恐格局難改。

??誰不想重拾輝煌?“招保金”目標明確。保利要重回前三,金地要重回前十,招商則定下了2500億銷售目標。當然,規模不是衡量房企的唯一指標。我們通過2020三季報數據,橫向對比招保萬金現狀。

??規模:

??萬科一騎絕塵

??招商市值縮水三成

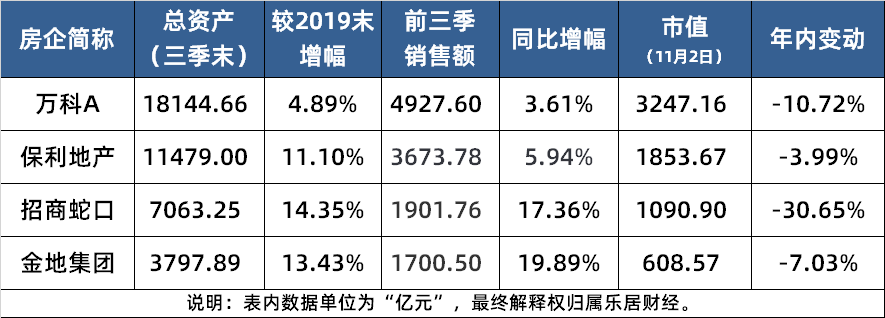

??銷售規模:十年前,萬科就在領跑,銷售規模幾乎是“招保金”三者之和。2010年招商、保利、萬科、金地銷售額分別為146.25億元、661.68億元、1081.6億元、283.38億元。彼時,恒大剛剛邁過500億門檻,與“招保金”處在同一起跑線。十年后,萬科前三季銷售額逼近5000億,招商、金地不足2000億,差距擴大至“千億級”。

??資產規模:截止2020年三季末,四家房企總資產規模為:萬科18144.66 億元、保利11479.00 億元、招商7063.25 億元、金地3797.89億元。萬科總資產逼近2萬億,較2019年底增長4.89%;保利總資產在2019年沖上萬億規模,三季末總資產增長11.10%;體量相對較小的招商、金地增速較快,分別較2019年底增長14.35%、增長13.43%。

??市值規模:以11月2日收盤價計算,四家房企市值分別為:萬科3247.16 億元、保利1853.67億元、招商1090.90億元、 金地608.57億元。

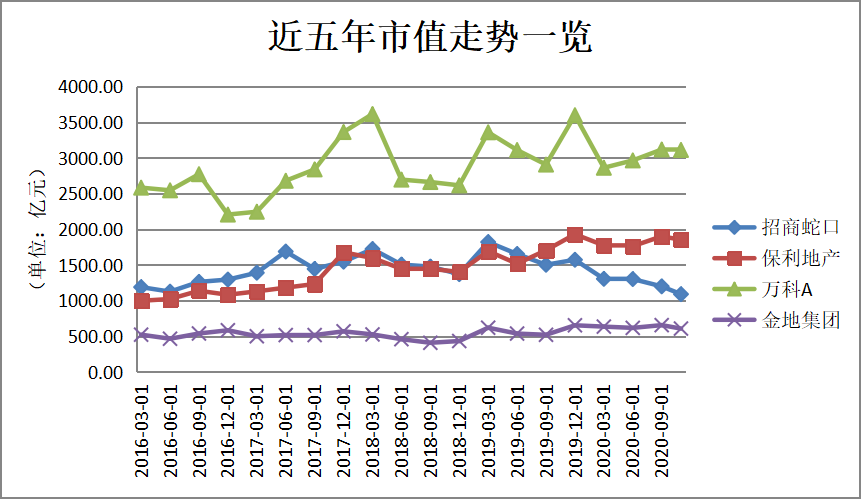

??截取近五年市值走勢,萬科、保利呈震蕩上升態勢,金地較為平穩。

??招商自2015年12月30日重組上市后,市值從1715億元跌落至1090億元,5年內 “蒸發”超600億元。尤其2019年以來,市值持續下滑。

??2020年內,招商市值縮水約三成,保利、金地相對扛跌,市值下滑3%-7%,萬科市值下滑約14%。

??盈利:

??金地凈利率最高

??保利凈利“成色”最高

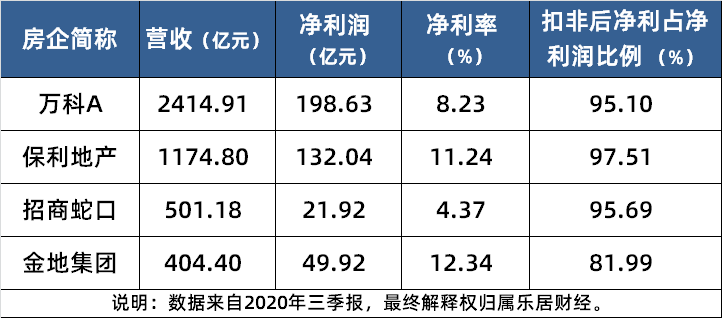

??截止2020年三季末,萬科、保利兩家房企實現營收、凈利雙增長。前三季,萬科實現營收2,414.9億元,同比增長7.9%;歸屬于上市公司股東的凈利潤198.6億元,同比增長8.9%。同期,保利實現營收1174.8億,同比增長5.1%;歸屬于上市公司股東的凈利潤132億,同比增長2.9%。

??萬科凈利增幅更優于保利,主要得益于三個數據。第一,降控管理費用。期內,萬科管理費用70.4億元,同比下降10.7%,省出來8.4億元。第二,投資收益提升。對聯營企業和合營企業的投資收益約23.1億元,同比增長一倍有余。第三,期內未計提資產減值損失,而去年同期計提約16.5億元。僅這三項粗略計算,已為稅后利潤留出37億凈增空間。

??與之形成鮮明對比的是招商,在營收近乎翻倍的情況下,凈利卻遭“腰斬”。前三季實現營收501.18億元,同比增長96.21%;歸屬于上市公司股東的凈利潤21.92億元,同比減少56.96%。

??增收不增利的困局,是如何形成的?第一、社區業務毛利率、園區業務毛利率同比明顯下滑;第二、上年同期轉讓子公司股權產生稅后凈收益22.3 億元;第三、少數股東損益升至12.2億元,同比增長約65%;占稅后利潤的比例約35.7%,同比增長23.1 個百分點,分走了大筆利潤。

??金地則是營收、凈利雙降。前三季度實現營收404.4億,同比下降4.9%;實現歸母凈利潤49.9億,同比下降8%。

??橫向對比來看,四家房企凈利率較2019年末均有下滑跡象。其中,保利凈利率微降0.61個百分點,萬科、金地下降2-3個百分點,招商凈利率下滑幅度最大,超過12個百分點。

??我們用扣非后凈利潤占凈利潤的比例,來觀察房企凈利“成色”。三季末,保利凈利“成色”高達97.51%,是四家房企之首。萬科、招商凈利“成色”在95%以上,金地的凈利“成色”只有81.99%。

??據披露,由于上半年產生的非流動資產處置收益5.45億元,金地非經常性損益高達8.99億元,較去年同期的0.99億元,大增超過8倍,約占期內凈利潤的18%,使得凈利“成色”大幅下滑。

??現金流:

??萬科最豪

??保利經營現金流“亮紅燈”

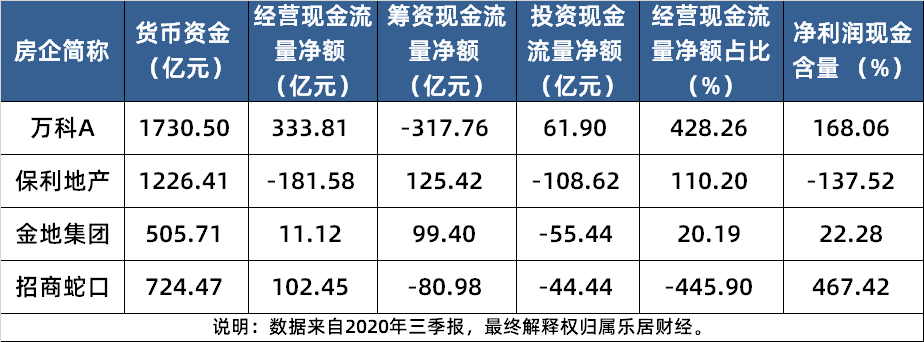

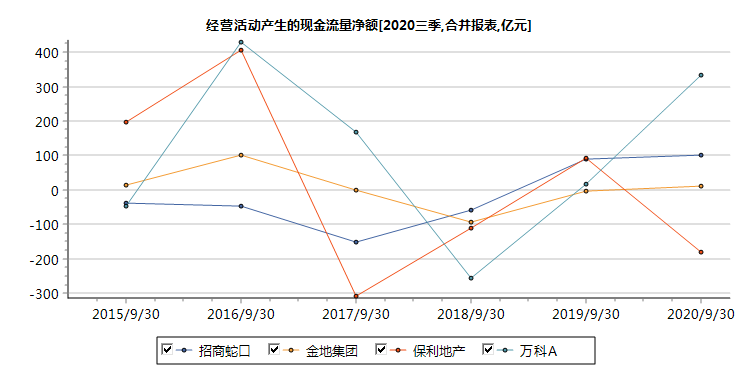

??現金流方面,萬科具有明顯優勢,在手現金1730.5億元,幾乎是保利、金地之和。與2019年末相比,僅萬科、金地實現現金增長,萬科增幅約4%,金地增幅約12%,招商下滑約3.8%,保利下滑約12%。保利的經營現金流已亮起“紅燈”,缺口高達181億元。

??三大現金流顯示,萬科、招商更依賴于經營現金流,保利、金地則更倚重融資。具體來看,萬科的經營現金流凈額同比大增18倍,主要和拿地節奏放緩有關。據披露,前三季萬科新增總建筑面積約1832.3萬平方米,同比下降35.3%;新增權益規劃建筑面積約1066.4萬平方米,同比下降47.8%。

??保利、招商則與之相反,拿地較為積極,經營活動支出均出現明顯上漲。前三季度,保利新拓展項目88個,新增計容土儲面積1982萬平方米,同比增長32.8%,總拓展成本1314億元,同比增長31.9%;同期,招商累計新增土儲1145 萬平,同比增長37.8%,拿地銷售面積比139.4%,較2019 年提升17.7 個百分點。

??房企三大現金流中,經營現金流最為重要,“天上飄”的凈利潤要靠它“落地”,那些賬面上面賺到的錢,到底有多少變成了真金白銀?我們用經營現金流凈額與凈利潤的比例,觀察房企凈利潤現金含量。

??前三季,招商現金含量高達467.42%,數據雖高,但主要與期內凈利潤同比驟降過半有關;萬科現金含量為168.06%,這意味著經營現金流凈額是當期凈利潤的1.68倍,比招商更為優秀;金地集團現金含量為22.28%,說明現金流量凈額僅占當期凈利潤的2成左右。

償債:

招商負債率最低

保利長短債結構最優

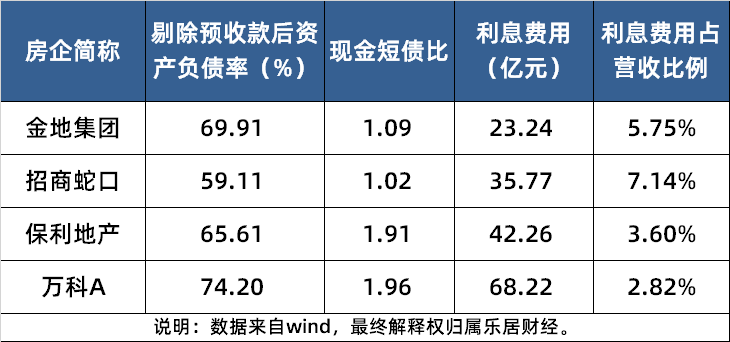

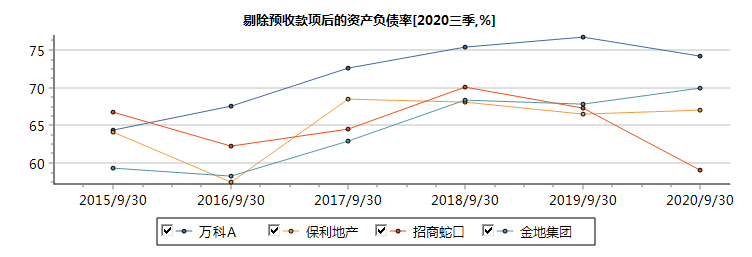

??在融資和償債方面,萬科一直是房企中的模范生。凈負債率為27.6%,遠低于主流房企;剔除預收款后的資產負債率約74.2%,較2019年末下降2.3個百分點;有息負債占總資產的比例為14.1%,且有息負債中66.8%為長期負債;利息費用占比僅為2.82%,在四家房企中最低。

??負債率指標來看,招商、保利、金地均在70%以下,未踩“紅線”。其中,招商負債率近年持續走低,約60%左右;保利、金地負債率同比微增不足2個百分點,在65%-70%之間。與此同時,四家房企現金短債比均超過1倍,萬科、保利接近2倍。

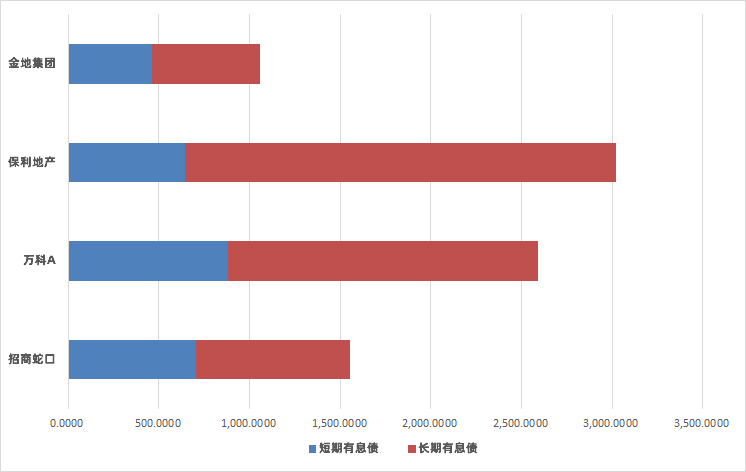

??都沒“踩線”的情況下,誰的債務結構更優?由于三季報披露內容有限,無法精確計算短期有息負債,我們通過短期借款和一年內到期的非流動負債的總額,大致測算短期有息負債情況及長短債比例。

??據披露,三季末,招商短期借款與一年內到期的非流動負債合計707.1億元,增幅達29.06%,金地增幅為28.42%,萬科、保利分別下滑8.42%、3.32%。招商短債總額增幅較大,疊加貨幣資金下滑,其短期償債能力稍弱于其他三家。

??同期,保利長期有息負債約2378.1億元,較2019年底增長約16.81%,萬科、金地長期有息負債增幅分別為4.55%、4.62%,招商則是下降2.46%。從長期有息負債占總負責比例來看,保利達到26.58%,較2019年底微增1.25個百分點;招商、金地該值分別為17.69%、19.89%,下滑2-5個百分點;萬科占比最低,僅11.34%,幾乎與2019年底持平。

??綜合來看,保利債務結構更優,短債占比約兩成,萬科短債占比約三成,金地、招商短債占比約四成左右。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |