市場克而瑞物管 2022-09-08 08:36:21 來源:丁祖昱評樓市

??2022年上市物企的中報季收官,與過往兩年快速增長相比,今年整體業績表現不容樂觀。

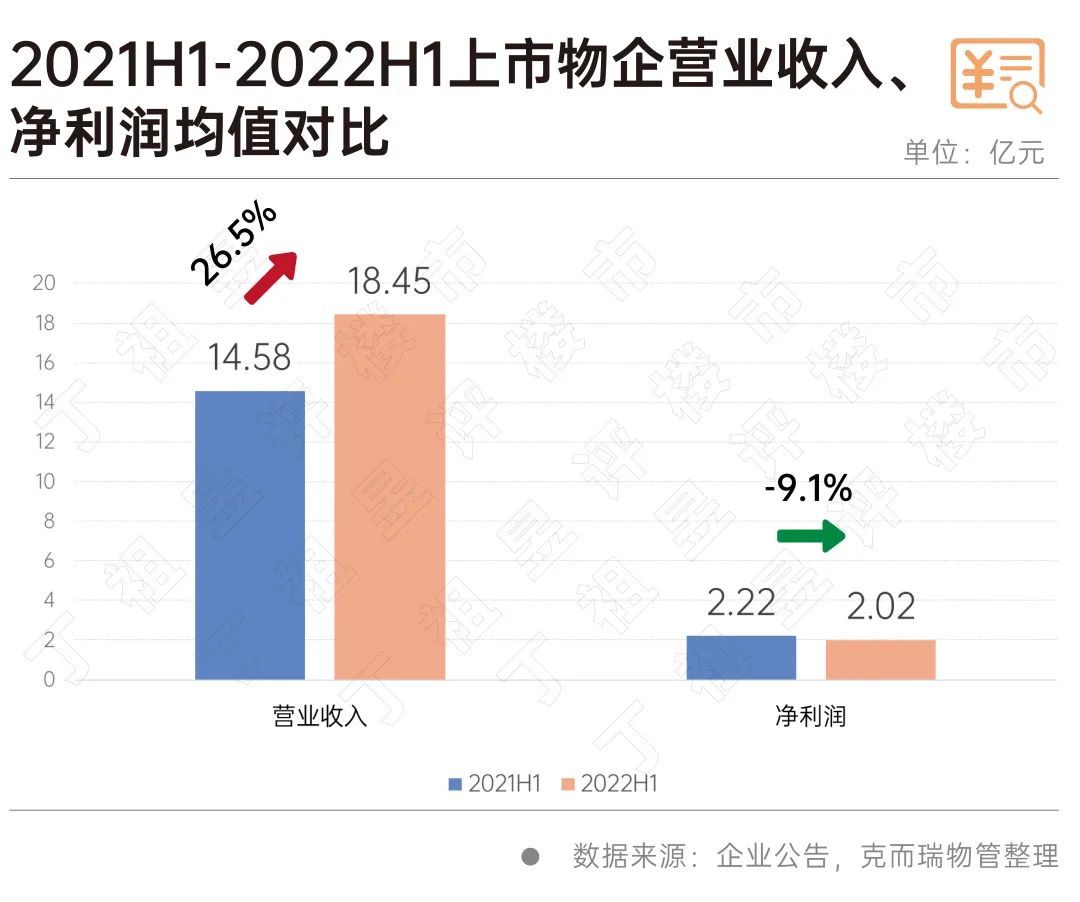

??從營收及規模增長來看,2022年上半年,披露中報的57家上市物企營業收入均值為18.45億元,同比增長26.5%,在管面積均值同比增長30.9%,整體而言,雖然仍保持了一定都增長,但增速卻出現了大幅下降。

??在收入增長的同時,上市物企盈利水平卻出現了下降,披露中報的57家上市物企凈利潤均值出現同比9.1%的降幅,毛利率和凈利率均值分別下降8.3%和16.1%。

??究其緣由,主要還是受整個房地產行業下行影響,作為關聯行業,物業也難以獨善其身。

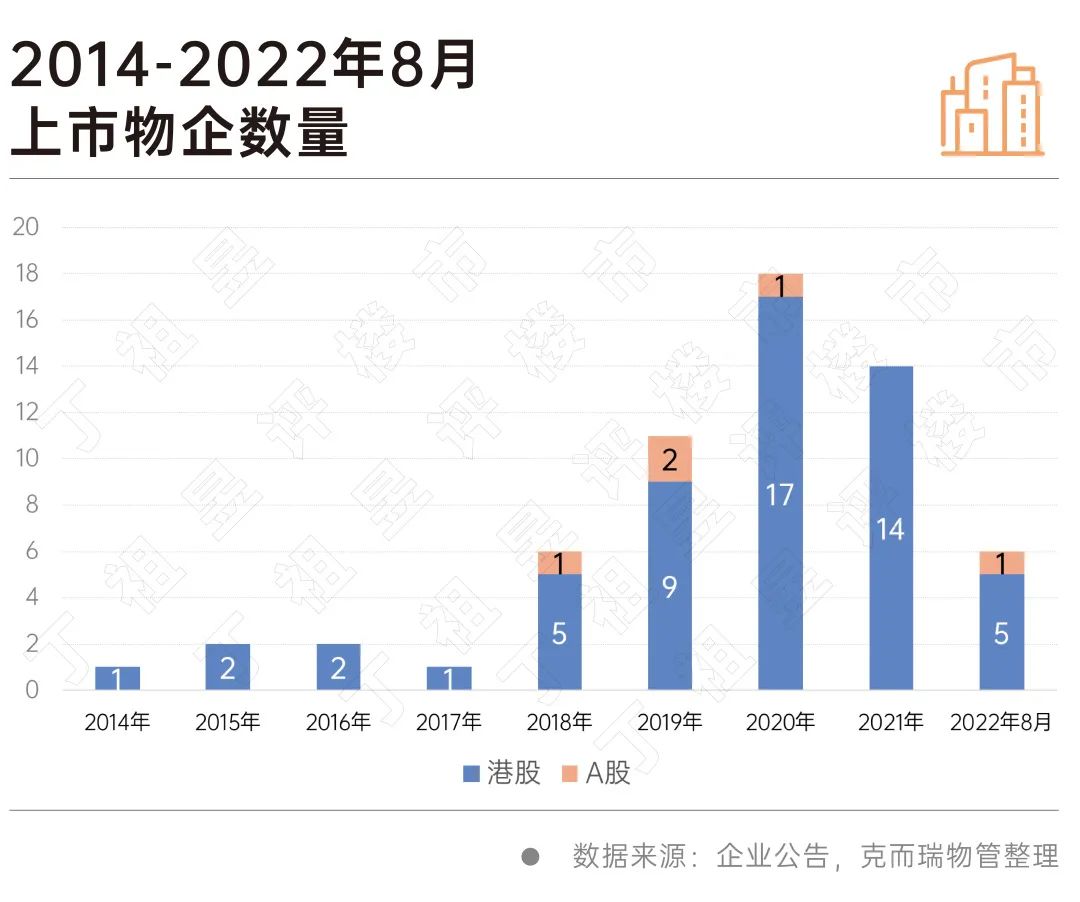

??房地產行業下行,物管難免會受到牽連。截止2022年8月31日,物業管理行業上市企業總數已達61家,其中有6家為2022年至今新上市物企。

??61家上市物企中有57家上市物企披露了半年報(未含剛借殼上市的中天服務(5.660, -0.15, -2.58%)(維權))。

??數據顯示,2022年上半年上市物企營業收入均值為18.45億元,同比增26.5%。但利潤卻并沒有出現增長,2022年上半年上市物企凈利潤均值為2.02億元,同比減少9.1%。

??從毛利率與凈利率來看,2022年上半年上市物企毛利率均值為27.7%,凈利率為12.54%,同比分別減少8.3%和16.1%。

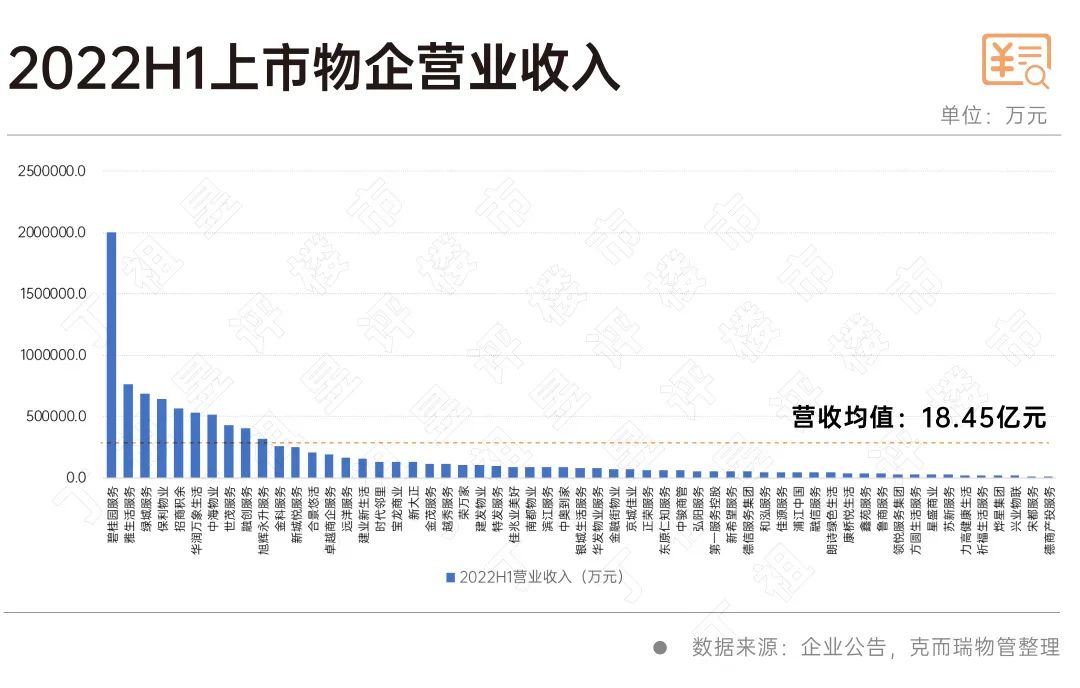

??具體來看,57家企業中,15家營收超過均值,其中碧桂園服務以200.55億元營業收入位列第一,并且遠高于其他上市物企,雅生活服務、綠城服務位列第二和第三,營業收入分別為76.20億元和68.28億元。

??另外,2022年9月1日萬物云已通過港交所聆訊,若將其納入參考對比,萬物云則以143.5億元營收位列第二。

??從利潤率來看,上市物企凈利潤增長乏力,毛利率與凈利率分別同比下降8.3%和16.1%,毛利率均值27.7%,凈利率均值12.5%。

??57家上市物企凈利潤排名前三的企業是碧桂園服務27.52億元、雅生活服務11.49億元、華潤萬象生活10.30億元。16家上市物企凈利潤超過均值。

??57家上市物企凈利潤同比增速均值為2.3%。排名前三企業為德商產投服務、金茂服務和新希望(15.320, -0.34, -2.17%)服務,同比增速分別為105.4%、93.9%和77.1%。38家物企凈利潤保持正增長,19家出現下跌,跌幅從10%到200%以上不等。與此對照,2021中期上市物企凈利潤增速均值為61.6%,各家凈利潤基本保持正增長,僅有2家微降。

??從規模來看,2022年中報上市物企在管面積均值為1.16億平方米。排名前三為碧桂園服務8.43億平方米,雅生活服務5.29平方米,保利物業5.23億平方米。披露業績的50家企業中,15家在管面積超過均值。

??在管面積同比增速的均值為33.2%,部分企業抓住市場估值回調機會,開展高質量收并購。增速排名前三企業為金茂服務128.6%,東原仁知服務95.9%,華潤萬象生活92.4%。金茂服務6月以4.5億元收購首置服務100%股權,東原仁知服務收購兩家獨立第三方物企浙江中都100%股權和湖南金典80%股權,華潤萬象生活10.6億元收購禹洲物業、2.49億元收購南通長樂和江蘇中南。企業抓住市場機遇開展高質量并購,22家物企在管面積增速超過均值。

??值得注意到是,2022年上市物企業績受地產牽連影響,危機逼迫企業意識到獨立發展重要性。積極開展第三方拓展、開拓住宅以外其它管理業態,是提升企業市場競爭力的必由之路。

??2022年中報,披露數據企業37家,第三方在管面積占比均值為55.6%,占比前三的企業是銀城生活服務、合景悠活和雅生活服務。非住在管面積占比均值為33.5%,占比前三是中駿商管、卓越商企服務和招商積余(17.600, 0.05, 0.28%)。

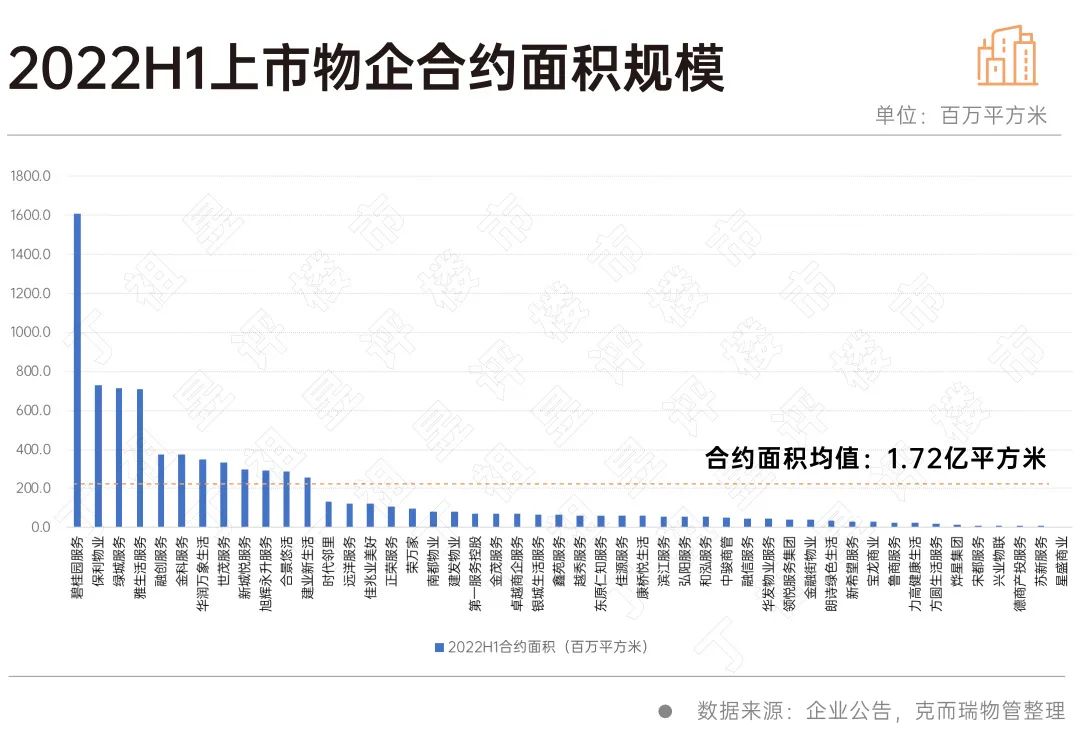

??2022中報上市物企合約面積均值1.72億平方米,與去年同期基本持平。位列前三的是碧桂園服務16.09億平方米、保利物業7.32億平方米、綠城服務7.15億平方米。47家公布合約面積的企業中,12家合約面積超過均值。

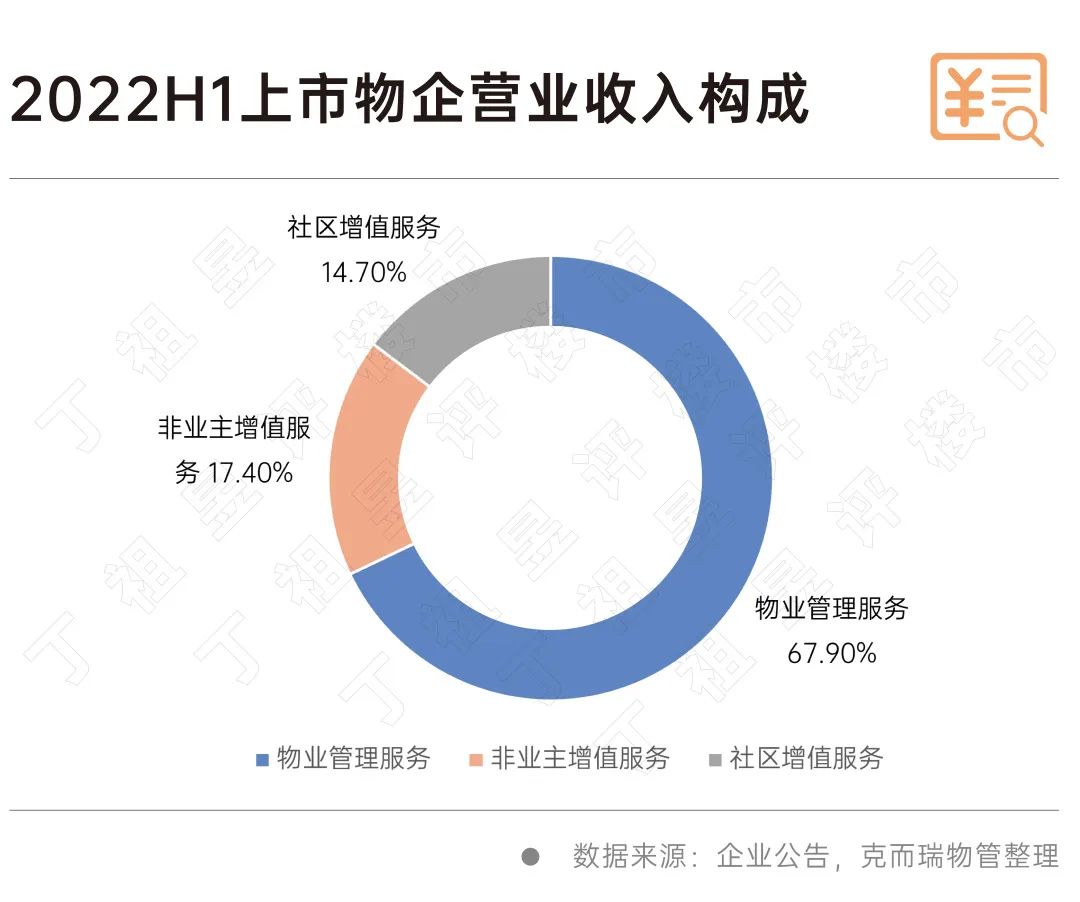

??近年來,物企在增值服務領域持續加碼,多家物企營收結構已發生改變,增值服務營收占比不斷提升。

??然而2022年上半年數據顯示,社區增值服務收入同比增速大幅下滑,1/3物企社區增值收入呈負增長。這主要與一年來疫情封控、經濟環境等影響因素密切相關。

??2022年上半年上市物企的營收結構中,67.9%來自物業管理服務,17.4%來自非業主增值服務,14.7%來自于社區增值服務。43家企業披露詳細的營收結構,由于“其他收入”統計口徑和范圍差異較大,扣除該項因素,比較基礎服務、非業主增值和社區增值三項主要內容比例,作為行業平均參考。

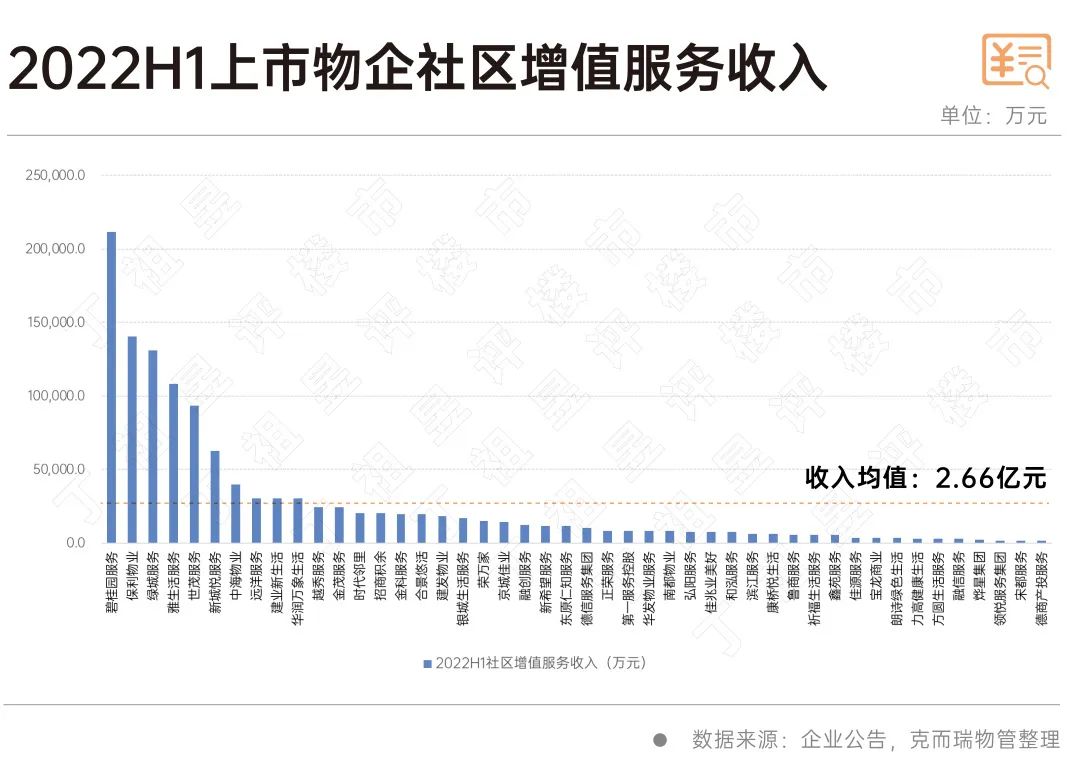

??上半年社區增值服務收入均值為2.66億元,社區增值業務規模化開展集中體現在頭部企業。排名前三為碧桂園服務21.12億元、保利物業14.02億元、綠城服務13.10億元。46家物企披露數據,10家物企超過均值。

??上半年物企社區增值服務同比增速的均值為24.4%,相較于2021年中報增速133.73%呈斷崖式下降。

??仍有一些企業實現耀眼增長,例如金茂服務社區增值服務增速同比達229.3%,位列增長首位。其次為招商積余,社區增值服務收入也實現136.2%同比增速。南都物業(13.390, 0.14, 1.06%)和新城悅服務并列第三,同比增速為113.2%。16家企業增速超過平均值。30家企業社區增值服務保持正增長,15家企業社區增值服務收入低于去年同期。與此對比,去年中期35家企業公布數據,33家保持正增長,僅2家增速為負。

??從風險管控角度來看,2022中報,上市物企資產負債率均值與去年同期持平并略有下降。作為輕資產服務型企業,57家披露數據企業中,55家負債率低于70%。資產負債率水平通常與企業發展策略有關,與規模擴張、收并購等因素相關。資產負債率最低的三家企業為中駿商管20.1%、祈福生活服務26.3%和金科服務26.8%。華發物業服務資產負債率最高為107.2%。

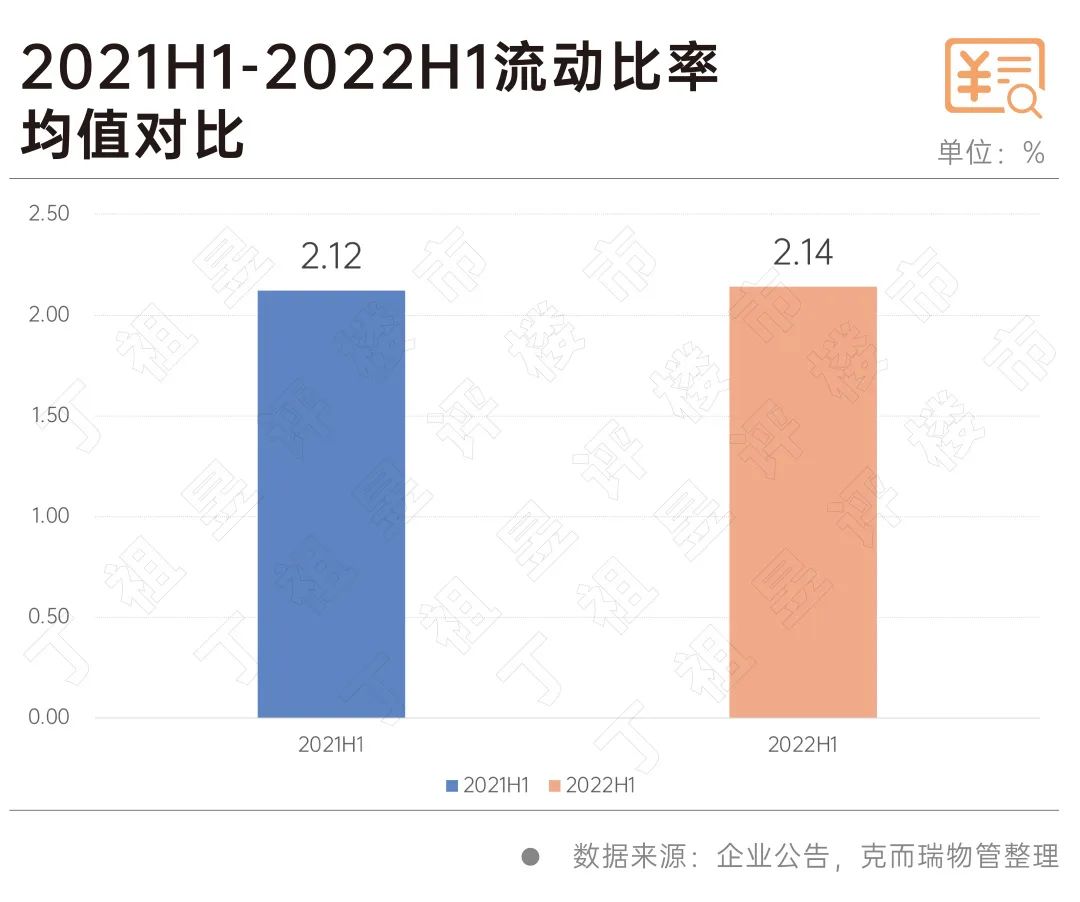

??目前上市物企自身普遍具有較優償債能力,流動比率在合理范圍。2022年中期,上市物企流動比率均值2.14,略高于去年同期。48家企業流動比率大于1.5,8家企業數值在1到1.5之間,僅一家企業流動比率低于1。

??2022年中期,57家上市物企現金及現金等價物資產均值18.1億元,與去年同期相比下降29.4%。華潤萬象生活以128.5億元排名首位成為現金王,其次為碧桂園服務88.2億元和世茂服務70.5億元。25家企業手握現金及等價物資產價值在10億元以上。

??物管行業和地產高關連。城門失火、殃及池魚,整體環境嚴峻,關聯行業難以獨善其身。不利環境下,各家企業經營表現分化明顯,央企國企及第三方物企表現更為穩健。

??展望未來,一方面,地產行業趨穩仍是物管行業修復的重要前提。另一方面,物企增強市場化競爭能力,拓展第三方服務、拓展更豐富的業態及業務領域,走出行業獨立性,才是長久持續發展的必由之路。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |