- 城市:全國

- 發布時間:2016-04-20

- 報告類型:企業監測分析

- 發布機構:克而瑞

??自新城B股轉A股后,新城便作出明確的平臺分工:將住宅商業主要業務資產注入A股,而H股主營兒童產業、物業管理等輕資產的創新型業務,同時控 股投資A股。值得注意的是,H股的總市值僅60億左右,但是公司表示絕不私有化,并且為了體現H股業務價值將增加海外資產投資,投資范圍包括香港、海外房 地產,以及與房地產相關的金融業務。

??我們認為,在既定的平臺發展定位下,新城此番欲入保險領域,主要是看中:

??1. 行業發展:中國保險業發展處黃金期,凈利潤預計增長近73%

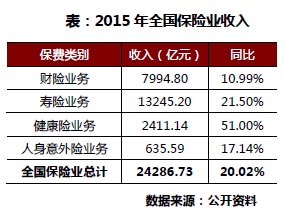

??2015年,全國保費收入2.4萬億元,同比增長20%;保險業總資產已經超過12萬億;保險業整體凈利潤創歷史新高,預計增長接近73%。另外,財政部、國稅總局、保監會聯合發布的《關于實施商業健康保險個人所得稅政策試點的通知》正式確定了個人稅收優惠型健康險的試點;備受關注的個稅遞延型養老險的試點也有望在2016年推出。稅收扶持政策的推進,勢必支撐保險業的迅速發展。

??2. 海外投資需求:高凈值投資者海外投資意愿強烈,香港保單業務增長趨勢強勁

??目前,國內高凈值的投資者的海外投資需求旺盛,而購買海外保單則是重要的投資渠道之一。從香港保單業務來看,2009年,內地訪客在港的新保單保費達30億港元,而到了2015年,保單保費已達316億港元,占香港保險業個人業務的總新保單保費的24.2%,同比增速29.5%,保單業務呈現明顯上升趨勢。

??另外,鑒于個人的年度外幣兌換限額為5萬美元,購買保單則可繞過限制實現外幣直接兌換,這將利好海外報單業務發展。雖然央行新規明確,內地居民在港刷銀聯卡購買人壽投資險等大額險被禁(意外險和醫療險等保障型產品且金額在3萬元以下可刷卡購買),但開立香港銀行賬戶、將銀行本票或支票直接交由保險公司辦理以及直接去香港銀行柜臺辦理等方式依然可規避政策限制。

??3. 保險公司的資金特性:量充足、成本低,壽險資金的投向側重中長期高收益項目

??對于養老、旅游地產等項目開發而言,前期大量的資金需求會給企業帶來一定的壓力。而保險公司擁有充足的資金量,且融資成本低,可有效補充企業的現金流,緩解債務壓力。尤其如壽險資金的投資標的往往是投資周期較長,且能帶來穩定現金流的資產。在國內REITS缺位的背景下,保險資金的支持將利于地產業務的開展。

??由于積極收購土地儲備,新城發展2015年的凈負債率一下子攀升至83.3%(往年維持在43%-53%),高于行業平均水平。新城不僅有銷售 規模增長的目標(2016年銷售目標400億,較2015年全年銷售額提高了25%,2016年下半年或將進一步上調目標),而且還有能與地產起到協同效 應的多元化業務的發展需求(如金融、養老、兒童產業等),如今又提出了要進行資產收購的海外擴張,對于資金方面的需求不言而喻。

??4. 來源于被收購方的因素:保險業務表現突出利于提升投資收益,低估資產極具投資價值

??就大新金融的保險業務發展來看,其高增長收入利于提升新城投資收益,幫助其增加優質總資產。大新金融旗下保 險業務包括人壽保險及一般保險(大新人壽保險為大新金融之全資附屬,在香港經營人壽保險業務)。2015年業績報告顯示,大新金融的旗下業務中,保險業務 的發展表現尤為突出:其營運收入(扣除保險索償)較14年增幅最大,上升52.08%至7.24億港元;稅后溢利也增長了28.65%至3.24億港元; 除財資業務之外,保險業務的凈資產上升了8.05%至44.05億港元。

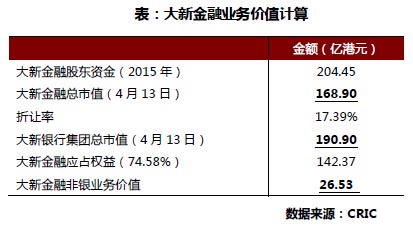

??按照4月13日50.4港元的收盤價計算(如下表),大新金融的總市值為168.9億港元(14.6港元/股),其貨幣資金及證券類資產可完全 覆蓋客戶存款、長期保險合約保單的負債;而經計算,其非銀業務價值僅約27億港元,顯然占大新金融非銀業務最大的人壽保險業務是受到低估的(保險業務的凈資產值有44億港元)。大新金融的股價在歷史高峰時的市凈率有2.34左右,目前僅0.83,對于新城等投資方來說,極具投資吸引力。

??在險資的支持下,除了融資渠道的拓展及成本的降低之外,房企還能獲得多重業務領域的拓展利好。如今,進軍保險領域的不僅僅只是龍頭房企,400億的新城積極布局金融領域的戰略也越來越清晰。結合目前“房企+險資”的合作模式,我們認為,新城進軍保險后可以發展的方向可以有以下幾點:

??1.優化商業地產項目融資渠道

??目前,新城已將商業地產作為集團未來的主要發展方向,計劃到2017年,建起40座吾悅廣場,至2020年 開業及在建商業項目將達到80個以上,爭取躋身國內商業地產第一梯隊。如此大規模的發展計劃,目前的融資手段顯然是不足的,目前只能通過定增,然后以售養 租的方式運營。數據顯示,2015年新城控股自持物業收入占比僅10%左右,先賣出大部分物業以覆蓋成本,剩下的物業用來自持。雖然這樣的方式較為穩健, 但對于一些一二線城市的優質項目,自持的長期回報率顯然高于出售。

??如果新城成功收購大新人壽股權,保險資金將成為其商業地產項目融資渠道的有效補充。首先,大新人壽未來保費增長空間較大,未來或將成為新城控股商業項目融資保障。目前大新人壽年保費收入近20億港元,全港壽險業中排行20名以外,但大新銀行有46間分行,約50萬個客戶,因此未來保費收入仍有很大的增長空間。其次,保險資金能夠獲得穩定的回報。 保險資金追求每年穩定的現金流回報和物業重估的增值收入,如果投資新城的商業項目,能獲得穩定的回報。根據今年3月公司定增募集資金時的公告顯示,兩個項 目含持有型物業(衢州吾悅廣場和海口吾悅廣場)年平均投資回報率預計為4.91%。而對于保險資金來說,回報率高于2%就能產生收益,而一線城市的商業項 目回報率更高。

??2.強化互聯網金融平臺,鎖定養老地產項目客源

??新城在2015年10月推出了“新城金融”平臺。平臺主打的明星理財產品為供應鏈類的金融產品“商票寶”,是以借款人持有的大型品牌企業簽發并承兌的的商業承兌匯票為還款保障的金融產品,期限分為2、3、6個月及1年,利率在5.8%-8%范圍。

??雖然商票寶與市場上的房企推出的金融產品相比,利率還算可以,但是平臺的理財產品在屬性、利率、投向等方面的選擇缺乏多元性(如綠地廣財的“指數寶”、恒大金服的“球迷寶”等)。進軍保險后,新城可以聯合保險公司推出養老、健康類保險產品,一來,強化平臺產品的豐富性,吸引投資者,提升新城互聯網金融的發展;二來,可以幫助進行“房企+險資”的資源整合,鎖定養老地產等項目的客源;三來,獲得金融客戶的資源,建立有效數據庫利于分析客戶的需求,反哺地產項目銷售。

??3.利用保險和養老產業的協同性,優化物業增值服務

??在房地產的開發領域利潤率下滑的趨勢下,物業管理業務成為房企謀求新盈利的增長點,同時如萬科、中海、保利等諸多房企均已進行或計劃將物業分拆 上市。社區增值服務方面,新城已通過搭建O2O平臺提供了“五助”、家政等多項服務,在優化物業服務效率的同時,增加新盈利點。

??前不久,新城將其物業服務分拆轉手,交易完成后,物業公司將成為王振華及王曉松私人所獨立掌權的公司。業內猜測,在物業方面新城未來也將會有“大動作”。無論是要在資本市場“講故事”融資還是服務規模的擴張,做物業服務的說到底還是應該要能更好地滿足業主需求。對企業來說,可以保險投資類產品為切入口(健康醫療、養老等),一方面利用保單較長周期的特性提升客戶粘性,另一方面,實現產品實際收益及可享服務權益(即嫁接養老助老服務、健康護理醫療資源等)的等值轉換,將保險產品服務向健康養老服務的延伸,從而完善養老社區的物業服務。

??4.收購海外資產,擴大總資產量

??除了與A股平臺合作發展內地房地產市場之外,集團提出將尋求地產項目、保險、金融等企業的海外資產投資機會,從而體現并提升H股平臺價值。由于

海外的保險資金成本更低,這可有效推助新城的資產收購交易,復星集團在保險領域的發展即是很好的佐證。目前,新城在海外僅有3個投資項目。一方面,企業資

產規模可以得到有效的提升,平臺市值也將獲得直接利好;另一方面,優質資產的獲取無疑對于新城在一線及強二線城市布局以及新業務拓展方面等能起到正面作

用。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元