- 城市:全國

- 發布時間:2016-03-02

- 報告類型:企業監測分析

- 發布機構:克而瑞

??2016年初藍光在南京板橋拍下“地王”引起我們關注,一方面,藍光拿地成本首次破萬,近乎其平均拿地成本的兩倍,土地價值的變化意味著從產品定位、工程投入到后期營銷都需要有所調整;而另一方面,從南京城市本身來看,城市價值與資本泡沫齊飛,土拍市場過萬的樓板價屢見不鮮,本次奪地王到底是一時的沖動之舉,還是早有“預謀”?

??為什么大本營在“川渝”,平均拿地成本不到6千的藍光一定要擠進南京?

??中型開發企業受限于開發成本和操盤能力,拿錯地比拿貴地代價更大

??庫存方面,截至2015年末,全國商品房待售面積達到7億,比一年前增加了1億平方米,創下新高。其中住宅待售面積超過4億㎡;而這7億僅為 “賬面數據”,據不完全統計,目前包括竣工未銷售的、未竣工在建的、待開發的,這些潛在庫存加起來不少于40億㎡,這就意味著,房企拿錯了地,即使后期貼 本賣,也不一定能全身而退。

??什么是對的地?

??一線是共識,但進場門票已開出天價!2015年一線城市全年土地成交均價漲至13745元/㎡,同比增幅85%;全國十大單價地王匯聚北上深, 最低樓板價為4.9萬/㎡,最高已接近8萬/㎡,房企資金壓力劇增,為降低開發風險,大房企、國企背景開發企業和險資聯合拿地屢見不鮮;伴隨貨幣寬松,一 線土地飆價仍在上演,過高的競爭門檻讓中小企業無法插足。

??1.5線城市市場熱度高,購買力強勢,成為退而求其次的最佳選擇。

??南京作為1.5城市背靠長三角經濟圈,是江蘇省的省會城市,省內綜合實力排名第一,2014年GDP總值為8820億;從市場來看,南京去化周 期不足4個月,是全國30個重點城市中去化周期最短包袱最輕,無論是市場還是產品都有很大的提升空間。回顧2015年南京共成交地塊共62幅,成交面積為 366萬方,成交金額772億,土地市場持續升溫,年內誕生20個地王;其中競爭熱度高、政商關系受限等因素,讓10家新晉房企進入南京市場,基本上都是 高溢價,如魯能、和昌、北辰、中銳、中建東孚5家拿地樓板價都創造了區域地王。本次新入局的藍光同樣以80%溢價率,破萬的單價摘得城南板橋板塊地王。

??對比地王頻現的南京市場,藍光的拿地成本并不算高。

??數據顯示2015年南京河西、成本、仙林三個片區的土地市場最為搶手,單價地王位列前三,而江寧地塊各片區地王的最低準入門檻樓板價超過1.6萬/㎡,藍光1.07萬/㎡樓板價摘得僅是城南板塊內部的單價地王。

??通過對板塊價值和細分市場的研判,拿地后的項目定位有3點值得關注:

??1. 必須面對短期內板塊價值難以發生較大變化

??先來看地塊基本信息,位于城南板橋板塊是政府重點規劃新區,驅車上高速將近四十分鐘可以到達新街口(南京中心);建設中的衛星城”配套仍不完 善,短期內利好政策有限。從政府公布的城區未來規劃看,板塊樓盤所期待的8、9號地鐵線,目前僅9號線一期即將啟動,未延伸至區域內;2016年初9號線 二期已進行可行性研究及沿線用地控制性規劃招標。眾所周知,對新區而言,政府的規劃代表未來區域發展方向和可能落地的基建配套,片區利好是房產價值托底的 核心要素,從目前情況看,板橋雖然被帶上南京衛星城的“高帽”,實際上可以落地的利好政策仍十分有限。

??2.與周邊入市項目相比無土地成本優勢

??板塊內多數項目以本地剛需客為主,對外來客戶的吸附能力弱,這使得項目的去化周期拉長,但另一方面對比樓板價和售價,多數項目利潤可觀,以東亞 觀樾為代表,集團2009年拍下集團2009年拍下北窯崗村地塊樓板價約合4005元/㎡,目前最新報價達30000元/㎡,利潤可運作空間高達 649%。顯然,藍光10688元/㎡的樓板價想擠進剛需市場,成本上已經不占優勢。

??3.剛需市場無特色,項目去化周期拉長

??一方面城南區本地客源為主,需求和購買力有限,另一方面片區內以剛需項目為主且同質化嚴重,我們以藍光G70地塊為圓心5公里為半徑畫圓,均價 在1.2—1.6萬/㎡,產品以80-120㎡兩房、三房為主。從成交情況看,2015年和昌灣景以12500元/㎡成本價開盤,網簽數據顯示共銷售 216套,去化比例約為7成;富力尚悅居2015年新推400多套房源均價16500元/㎡,網簽354套,去化比例約8成,宋都南郡國際推出1200套 房源均價約合12000元/㎡,網簽套數為810套,去化比例為7成,這樣的銷售結果,對比南京整體市場的火爆不能讓人滿意。

??在剛需板塊,做到房價與地價漲幅相匹配是關鍵,藍光勝算幾何?

??區域:南京對于藍光并非完全陌生。

??一方面早先已經打入合肥、蘇州、無錫等城市,這些城市都屬于江浙滬經濟圈,在市場環境研判、營銷渠道等方面有共同點,可幫助南京項目快速展開;另一方面與成都、重慶等城市同時屬于長江流域,受相同氣候、濕度、風向等方面,產品方面或多或少有可復制、借鑒之處。

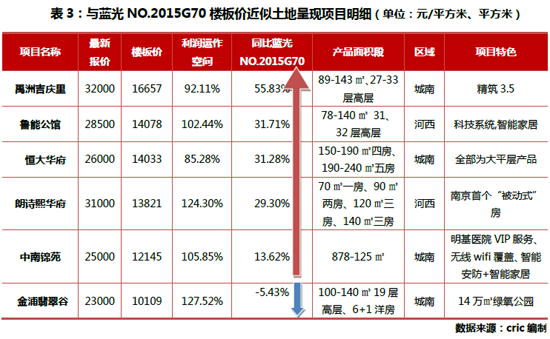

??競品借鑒:城南區域內樓板價超過1萬的項目,在區域空間差異不大的情況下,開發商通過打磨產品力來拉高單價。

??選出禹州吉慶里、恒大華府、中南錦苑、金浦翡翠谷作為代表,均價在23000元/㎡-32000元/㎡:一種是以恒大為代表選擇奢裝大平層,面 向再改類客戶,另一種是以禹州為代表控制產品面積,通過注入住宅科技系統,改善住宅質量的概念,面向首改類客戶。對比樓板價與售價差額,利潤可運作空間在 100%-105%浮動。

??有中高端產品可復制。

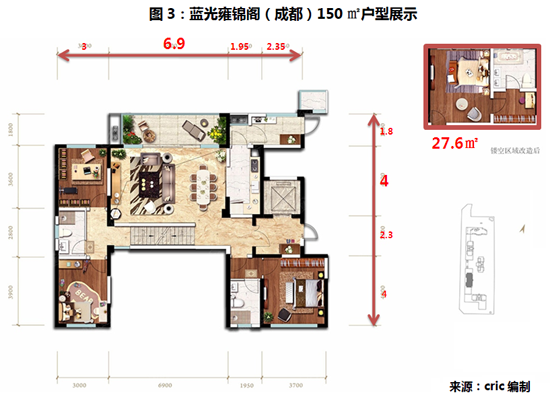

??綜合拿地成本,可以將板橋地塊作為藍光開啟南京市場,涉足中高端項目的試驗田;目前入市的雍錦系項目,有成都的雍錦閣和合肥的雍錦半島,因為拿 地成本、容積率、地塊配建指標等差異,不能完全復制,但是我們關注到雍錦閣中的150㎡的“空中別墅”客廳挑高6.1m,后期可做各層贈送面積27.6 ㎡,贈送比超過15%,客廳開間6.9m進深4m實地體驗空間感強,可以作為引爆市場的產品推出。將“空中別墅”作為引爆市場的產品,一方面高贈送比降低 客戶價格抗性,另一方面戶型設計、空間感體驗好,利于吸引改善型客戶。

??總結:藍光地王NO.2015G70破局猜想:

??猜想一:純剛需,土地成本決定藍光利潤率攤薄,強產品力及成熟產品線提升周轉率,薄利高周轉藍光老路線,沒必要新進南京拿地王,品牌落位還要再費力。

??猜想二:純高端,利潤率提升,但短期內板塊客戶認知認為剛需,外來客戶導入難度及本地客戶購買力限制,都會降低項目周轉率。

??猜想三:定位中高端,做區域內的標桿,我們認為可行性較高,產品品類以“空中別墅”為代表引爆市場,吸引外來客戶,拉高利潤率,同時配有對本地改善客戶兩房、三房,針加速周轉速度,幫助現金流回正。

??(注:項目收益率=利潤率*周轉率*杠桿率)

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元