- 城市:全國

- 發布時間:2016-10-21

- 報告類型:商業地產

- 發布機構:克而瑞

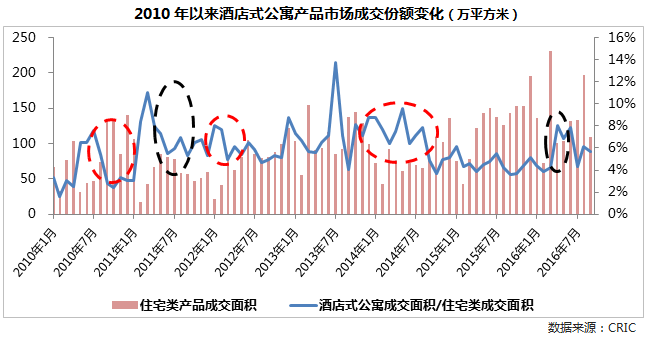

??成交量走勢:交易規模增速快于住宅,短期調整中成交份額逆勢上揚

??自2010年以來,受限購、限貸政策持續升級、調整的影響,上海酒店式公寓成交規模增速明顯快于商品住宅。2015年全市酒店式公寓成交面積達到68.89萬平方米,相比2010年增長101%,比同期商品住宅規模增速快了46個百分點。

??從各年成交面積變化來看,酒店式公寓與行業大周期同步波動。2013年為近年成交峰值,全年成交酒店式公寓13090套,同比增長52%,共計92.78萬平方米,同比增加62%。2016年上海限購升級后,憑借“不限購”的優勢,酒店式公寓市場熱度顯著攀升,前9月酒店式公寓共成交68.02萬平方米,同比增長47%,成交金額170.35%,同比增長57%,依此趨勢來看,今年酒店式公寓成交量有望創下歷史新高。

??但在短期調整期中,酒店式公寓的成交份額往往不降反升,并且在限購、限貸等調控政策升級時,這一“需求替代”效應更加顯著。類似情況在近年來的市場短期調整中屢有出現,近如2016年二季度,受“3.25”限購升級影響,商品住宅成交量出現短期調整,但酒店式公寓產品成交量卻持續高位,期間市場成交份額由4%提高到了7%以上;遠如2011年上半年,受“國八條”、上海房價控制目標等政策出臺影響,普通住宅市場熱度明顯降溫,成交量較2010年下半年下滑37%,但酒店式公寓產品成交卻持續上漲,成交量較2010年下半年上漲17.5%,市場成交份額顯著攀升。

??成交價格:中長期漲幅較慢,且漲跌波動大于住宅

??從價格指標來看,酒店式公寓價格增速明顯慢于商品住宅,原因不難理解,對于投資者而言,更高的稅費、貸款利率、使用費用等因素增加了交易成本;對于使用者來說,不能落戶、高密的房屋布局等限制也降低了產品的使用價值,以致其難以吸引更多的中產群體青睞,也就失去了推動均價上漲的最主要動力。

??CRIC統計數據顯示,2016年前三季度酒店式公寓成交均價為25043元/平方米,近六年成交價格復合增長率僅為3.7%,而同期商品住宅價格復合增長率高達8.9%,二者之間相差5.2個百分點。近三年來,商品住宅和酒店式公寓的價格差異越來越大,2013年,兩類產品之間的均價價差為1317元/平方米,而到今年,兩類產品之間的均價價差已經達到了12251元/平方米。

??聯系市場周期來看,酒店式公寓產品價格也更容易出現波動,如在市場熱度降溫的2012、2014年,酒店式公寓產品成交均價都出現了同比下滑,而商品住宅成交均價卻能依舊保持穩定。究其原因還是酒店式公寓的購房群體以投資性需求為主,市場景氣變動帶來的影響也更為明顯。

??成交結構:200萬元以下產品成交最多,600萬-800萬元產品交易量上漲

??隨著2016年上海房價的快速上漲,大批總價在100萬元以下的酒店式公寓成交總價躍入了100萬-200萬元區間。但對比來看, 還是600萬元以上產品成交面積增長更快,2016年前三季度同比增速達到了296%,遠遠高于200萬元以下產品36%的同比增速。

??具體來看,100萬-200萬元總價段產品成交規模最大,據CRIC統計共成交3631套,成交份額躍居各總價段首位,達到全市成交總套數的40.7%。100萬元以下產品成交占比其次,交易套數占全市總量的31.7%,共計2823套。600萬-800萬元總價段產品成交增幅最高,前三季度該類產品成交面積達到6.27萬平方米,同比增長566%,成交套數386套,同比增長523%。800萬元以上產品成交量也出現快速上漲,前三季度成交套數達到132套,同比上漲97%。

??2016年酒店式公寓產品呈現“兩頭熱、中間涼”的局面。低總價段產品絕對交易量大幅增長,高總價段產品同比大幅攀升,而本應作為房價上漲主力的200萬-400萬元總價段產品卻表現平平,無論是按絕對增量還是同比增幅比較,市場熱度均不及其他兩類產品。在今年的前三季度高熱的市場背景下,中檔產品仍然只落得了“不溫不火”的局面。

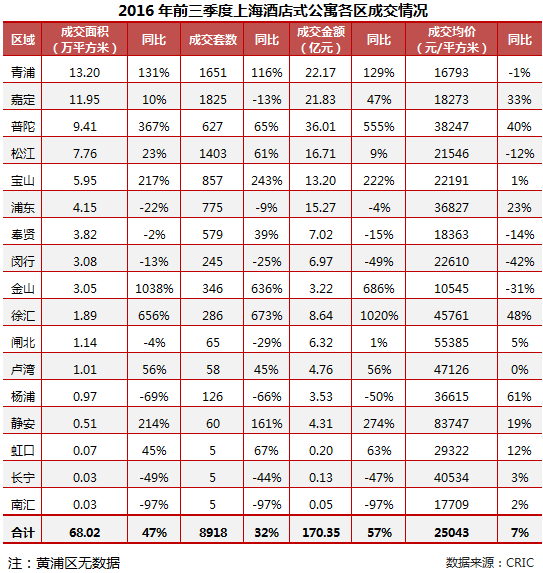

??區域分布:外郊環區域市場份額近七成,中心區均價不輸住宅

??分區域來看,2016年前三季度,酒店式公寓成交主要集中在在青浦、嘉定、普陀、松江、寶山等5區,按成交面積計算,5區成交量占到全市總量的71%。其中青浦區成交規模最大,前三季度成交面積達到13.2萬平方米,同比上漲131%,成交套數1651套,同比增長116%,成交金額22.17億元,同比增加129%。值得注意的是,青浦、嘉定、松江、寶山均是傳統意義上的非中心區域,成交均價都低于全市平均;而普陀則是上海市區的“價格洼地”,其真如板塊近年房價水平和增速明顯不及其他三大城市副中心。

??從價格指標來看,靜安區成交均價達到83747元/平方米,依舊高居首位;新并入靜安的原閘北區位列第二,成交均價也超過了5萬元/平方米。普陀區年內成交均價暴漲40%,但成交依舊不到4萬元/平方米,在“浦西七區”中僅高于楊浦和虹口。金山區成交均價最低,僅為10545元/平方米,不到全市同類項目成交均價的一半。

??由于酒店式公寓成交量較小,單項目推盤對各區成交量變動影響較大,各區域成交規模波動也較為劇烈。具體來看,今年普陀、寶山等區成交顯著增長,前三季度成交面積分別同比增長367%和217%,成交金額增幅達到了555%和222%,普陀高?尚領域行政公館、寶山卓越商務中心等項目均在年內取得了理想的銷售業績。浦東、楊浦等區成交量則出現明顯下滑,前三季度浦東成交面積為4.15萬平方米,同比下降22%,在各區成交面積排名中僅位列第七。

??前景展望:成交規模仍有擴容空間,投資回報或并不盡人意

??上海酒店式公寓市場成交規模將進一步擴容,判斷依據主要來自于以下三方面:

??首先,來自一手住宅市場的競爭正在減弱,近年來上海住宅類產品供應持續收緊,商品住宅市場高端化的現象愈發顯著,普通商品住宅與酒店式公寓之間的產品定位差距正在迅速拉開,近年來住宅與酒店式公寓價差的拉大即是鐵證。

??其次,限貸、限購政策助推需求轉移,在失去購房資格之后,將會有更多的投資性需求把目光轉向酒店式公寓市場。

??最后,產品供應渠道或進一步擴大,為支持建立多層次的住房消費市場,今年國務院發布的《關于加快培育和發展住房租賃市場的若干意見》明確指出,允許將商業用房的實際用途改變為居住,允許將商業用房等按規定改建為租賃住房,并鼓勵發展住房租賃業務,這些舉措都將進一步增加酒店式公寓產品的有效供應。

??但受制于購房者對產品固有認知、以及交易稅費高昂的制度壁壘,導致此類產品流通能力差,因此價格漲幅不會比肩傳統住宅。投資者也需警惕波動性風險。大部分產品成交依賴投資性需求,此類購房群體對市場的價格波動更為敏感,歷史數據已經證明,一旦房地產市場景氣深度回落、住宅市場價格出現滯漲,酒店式公寓成交價格往往會先一步下跌。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元