- 城市:全國

- 發布時間:2015-12-31

- 報告類型:土地交易分析

- 發布機構:克而瑞

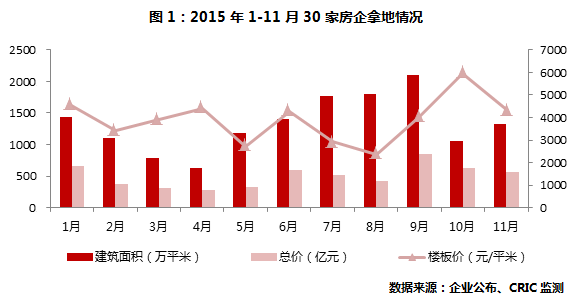

??2015年在政府多次利好政策之下,大多數房企抓住了契機,下半年業績較上半年明顯回升。與此同時,據CRIC監測,30家典型房企1拿地節奏從年初放緩,再到5月市場回升又開始回暖,雖然10月開始回落,但仍然均能保持在1000萬方以上。

??備注:1.數據統計剔除了海外(包括香港)。

??2. 本文數據統計的房企為:保利地產、保利置業、碧桂園、當代置業、富力地產、恒大地產、華潤置地、佳兆業、金地集團、金科集團、金融街、金隅股份、龍湖地 產、綠城中國、綠地集團、榮盛發展、融創中國、世茂房地產、首創置業、首開股份、萬達集團、萬科地產、新城控股、旭輝集團、雅居樂、遠洋地產、招商地產、 中海地產、中信地產30家監測企業。

??總體情況如此,但房企各自的拿地特點又是怎樣的呢?2015年哪些房企表現最為突出?

??最奢侈——華潤300億攻下5地王

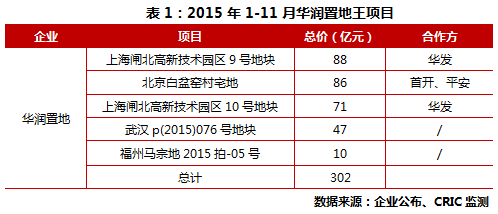

??大手筆拿地,重點布局一線。前1-11月中,華潤在土地市場的拿地攻略可用一個“豪”字來概括。這主要體現在:一、地塊總價高。企業以496億元拿地總價位居30家企業拿地總價排行第3名。相比萬科以913億元拿下115宗地塊,企業僅取得17宗地塊,單地塊投入占比大。二、入手5個地王項目。企業17個項目中,5個為總價/單價地王,其中有3個是北京、上海等一線城市的高總價地王。地王項目總價高達302億元,占總拿地投入61%。三、重點布局一線。相較于上年重在二線城市投入拿地,企業今年大幅加重了一線城市的拿地投入比。企業1-11月在一線城市(上海、北京)拿地總價共為387億元,總投入占比為78%,比上年同期上升了70個百分點;土地面積也由上年4%的占比上升至44%。此外,高溢價奪取優質地塊。其拿下的17幅地塊中有11幅是溢價率地塊,其中3幅是60%以上的高溢價地塊。不愧是央企財大氣粗,大手筆,夠奢侈!

??“先下手為強”,集中上半年拿地。不 同于其他企業集中于市場轉好后的下半年發力,華潤拿地策略之一是集中上半年拿地,貢獻全年過半新增土地儲備。1-6月,企業合計拿地建面270萬平米,占 總拿地建面的70%;拿地投入384億元,占總比77%。在土地市場還未回暖之時,華潤已在北京、上海奪得多幅優質地塊,如1月在北京豐臺區3幅宅地,均 價僅在2.5萬上下,遠遠低于后期樊家村地王7.5萬均價;3月、6月奪得了上海閘北高新技術區雙子地王,而就在下半年年閘北和靜安的合并一事屬實,該項 目的增值空間將進一步拉大。不得不說,企業有著先見之明的眼光,先于他人一步搶占了多幅價值較高的地塊。

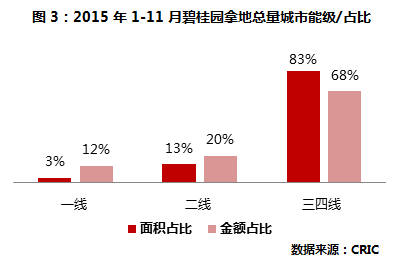

??最兇猛——碧桂園轉戰一線城市布局

??首度進入上海、深圳,”進城”節奏加快。企 業自4月正式提出“進軍一線“的戰略后,”進城”節奏日益加快,企業在拿地策略上也有了相應的變化。一方面,企業積極在一線城市增磚添瓦,除上海外,還首 次進入深圳市場,1-11月在上海、廣州、深圳等一線城市共拿下5幅地塊;另一方面,向城市核心區域進攻,爭奪三四線城市的優質地塊,如在珠海、東莞奪得 溢價率為98%和69%的高溢價地塊。成立一線事業部,一線的拿地投入增加122%。碧桂園7月24日對外發布,集團 已于7月11日宣布正式成立一線城市事業部。至此,碧桂園的拿地策略也在發生變化。相較去年同期83億元的拿地投入,企業今年1-11月拿地總投入增加至 375億元,大幅上升了353%。其中,一線城市的拿地投入由上年同期的21億元增加至46億元,漲幅為122%。這要是企業自3月調整戰略后,積極“進 城”奪地的結果。

??引入平安做后盾,資金實力護航土儲擴張。在 大肆地擴張拿地之時,企業今年有平安入股,資金的支持更加有力。4月1日,中國平安附屬公司以每股2.816港元收購碧桂園22.362億股新股份,認購 股份占擴大后股本的約9.9%,認購總耗資近63億港元,至此,平安成為碧桂園第二大股東。并且還表明,雙方將借此在投資、理財、基金、資產管理、社區金 融等方面進行深化合作。引入平安后,對于碧桂園來說,一來可助力其取得更便宜的資金。碧桂園以往的融資以海外發債為主,成本在8%左右。佳兆業事件后,民企性質的內房股融資成本和難度均有所升高,而平安作為碧桂園的重要股東之一,必然會對碧桂園的資金進行支持。二來兩者可直接于項目層面上合作。因平安也有一二線城市房地產土地項目,雙方日后聯合開發的可能性極大。此外,雙方日后可聯合拍地,特別是一二線城市的高價地塊。由此,我們預計碧桂園未來會繼續加大在二線城市的土地儲備,并積極尋求進入一線市場的機會。

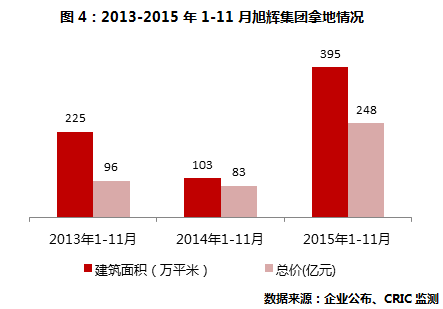

??最精明——旭輝“小股操盤”策略發光發熱

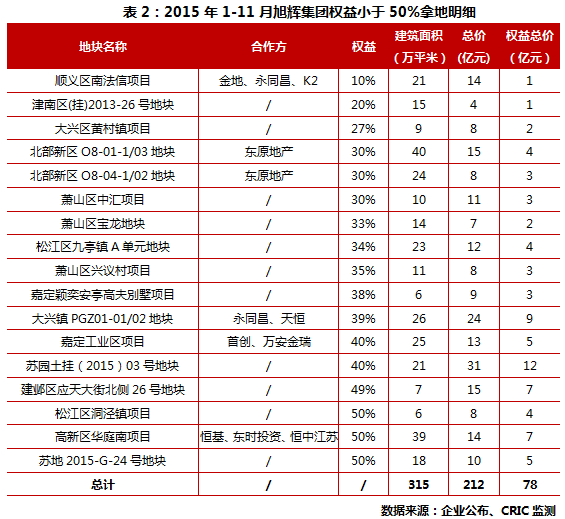

??獲取地塊中,24宗有17宗權益比重不足50%。前1-11月,企業以248億元獲取了23宗地塊,拿地投入較上年同期大幅增加199%。但從拿地明細來看,獲取地塊中,有18宗是權益地塊,按照權益計算剔除后,總投入大大減少了140億元,僅108億元。值得關注的是,企業合作權益比重不足50%的地塊有17宗,小股操盤是其中之道。

??“小股操盤”助力“激進”拿地。1-11月,企業借力小股操盤模式,“激進”拿地,拿地規模呈爆發式增長,拿地建面較上年同期大幅增加近2倍,地塊項目較上年同期增加16個。企業加強與本地企業合作,助力項目布局的城市范圍進一步拉大。地 塊位置中,相較于上年同期,企業在長三角區域今年增加了杭州、南京兩個城市,環渤海區域中增加天津、沈陽兩個城市,還增加了中西部的重慶。在合作方面,除 了聯姻香港置地、中國平安合作開發陸家嘴項目、蘇州月亮灣項目以外,還加大與本地企業合作,如上海有與上海建工合作,重慶有東原地產等等。總之,企業一方 面積極擴充土儲,加大長三角大本營拿地力度以外,還積極向其他區域進軍;另一方面,企業也在不斷地尋求市場中的合作機遇,引入優勢互補型的合作伙伴共同操 盤,“小股操盤”策略也正風聲水起。至此,沖刺500億的銷售目標之路已一步步鋪開。

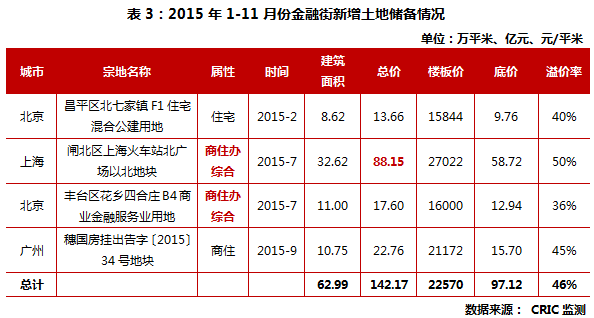

??最高調——金融街全力挺進一線專攻商辦

??收獲地塊全部在一線且集中于商辦。2015 年,金融街布局方向十分明確,就是全力挺進一線城市。據CRIC監測數據顯示,1-11月份金融街斬獲4宗地塊,全部位于一線城市,所拿地塊溢價率均在 30%以上,平均樓板價更是達到22570元/平米。此外,7月份時企業先后殺向京滬土地市場,攬入兩宗商辦為主綜合用地,耗資105.75億元,行動相 當高調。其中金融街以88.15億元、溢價50%拿下的上海火車站北廣場地塊,建設以商辦功能為主的城市綜合體,直面上海火車站、毗鄰不夜城商圈,周邊交 通、商業氛圍成熟,具備穩定市場基礎,加上閘北接軌靜安,金融街入駐北廣場抓住了這個契機,商辦價值攀升妥妥的。

??發展商辦物業,兼顧產品優勢與客戶資源。憑借商務地產開發,金融街在大本營北京開拓了一片天地,向外擴張,自身的產品運作優勢及積累的客戶資源是企業打開其他一線城市市場的籌碼。其一,商務辦公樓包含整棟的總部辦公,可整層或整棟出售。金 融街旗下商務地產延續一貫的設計風格,辦公樓整棟設計為總部辦公,并予以整棟出售。這種運作模式下,商務地產一則可保證企業快速資金回籠,利于滾動開發, 二則可引入大客戶,提升潛在商辦物業價值,典型如2013年6月金融街出售月壇南街項目4#寫字樓予招商銀行,即入賬39億元。其二,商務客戶拓展業務需求,金融街跟隨客戶推進商業布局。其 中,上海便是受到客戶積極推動,高調、快速進入的典型。據金融街高管表示,在內部的客戶統計中,曾不止一家金融機構向他們反饋,金融街為什么不入滬?奉行 “客戶到哪,我們就服務到哪”的服務理念,金融街進入上海,順應了企業自身發展和客戶需求,雖然入駐上海時間上有點晚,但基于多年大客戶積累,新城市的拓 客不需大成本營銷投入。

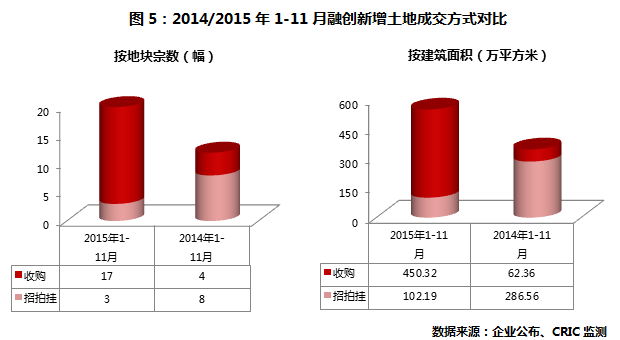

??最高明——融創“收購的感覺是極好的”

??20宗地塊中有17宗以收購方式獲得。根 據企業公布的拿地信息,2015年1-11月份,融創新增土地20宗,其中有17宗通過收購方式獲得,占比達到85%,較同期上升了52個百分點。除此之 外,2015年1-11月份,融創收購地塊建筑面積達450.32萬方,同比增長6倍。2015年是融創的“收購年”,前有收購成都國嘉,坐享7個優質項 目,進一步擴容當地土地儲備,后有聯姻天朗,創建合營公司,全力深耕西安市場,融創的收購生意經時刻關注可以洽談的項目,隨時出擊。

??收購二線城市在售項目,低成本撬動高利潤。通 過收購方式獲取的17宗地塊中,除上海浦東東郊地塊外,其他全部位于二線城市。二線城市的收購案例中以成都、西安為典型。企業7月收購成都國嘉,獲得對方 在成都錦江、青羊等核心區的7個項目,進一步擴容當地土地儲備。9月聯姻天朗,一方面成立合營公司,收購天朗在建的西安2個項目,一方面以4.96億元收 購天朗位于濟南、南京、成都的6個項目。我們認為,融創傾向于收購策略獲取目標項目,符合企業一貫的戰略作風,這種感覺想必是極好的。在不斷洗牌的行業環 境下,未來融創在市場上的收購動作會更加頻繁。當然,掌握控股權是企業收購策略的關鍵一筆。

??總結:2015 年已接近尾聲,拿地基本可以告一段落,房企拿地各有特色。本文僅以幾個典型案例作分析,還有不少類似的企業,如重金拿地的企業當中除了華潤還有首開、首 創、保利、龍湖等企業。我們認為未來,區域投入仍將會偏向于一二線城市,優質地塊仍然是房企角逐的焦點,高價拿地仍是普遍現象,單價越炒越高或是常態。房 企在拿地策略上可以根據市場環境以及自身條件進行調整,切忌不要盲目地高價奪地,否則后期會面臨較大的運營壓力,甚至還可能會面臨被收購的風險。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]土地周報 | 土地成交量價齊跌(11.8-11.14)

- 2[克而瑞]二輪土拍寒潮持續蔓延,三輪集中供地門檻適度放松(2021年10月)

- 3[克而瑞]集中供地下的典型城市地價發展指數研究

- 4[克而瑞]寧波:地價下調難擋二輪土拍“寒流”,城投托底下流拍率仍達40%

- 5[中房研協]第三輪集中供地土拍拉開帷幕, 多地下調競拍門檻

- 6[易居研究院]2021年10月40城土地市場月報

- 7[克而瑞]土地周報 | 土地成交規模環比縮減,四城掛牌第三批集中出讓宅地

- 8[克而瑞]三輪土拍第一城無錫:地價顯著下調、地方托底依舊

- 9[中房研協]深圳第三批集中供地發布公告,地塊質量高,土拍細則略有寬松

- 10[中房研協]2021年第三季度房地產市場運行情況(土地篇)