- 城市:全國

- 發布時間:2015-11-09

- 報告類型:土地交易分析

- 發布機構:易居研究院

??一、10大典型城市土地成交量降價升

??(一)土地成交建筑面積同環比均下跌

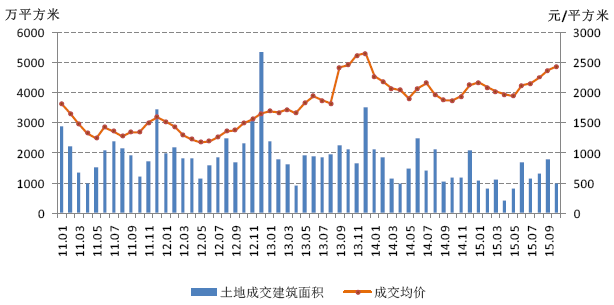

??10 月,10大典型城市土地成交建筑面積1443.4萬平方米,環比下跌39.9%,同比下跌5%。10月土地市場成交量相較9月,成交建筑面積下浮明顯,且 低于2014年和2013年同期水平,可見,土地市場在逐漸升溫的過程中,因為受到經濟、政策、政府推地節奏和市場情緒的多種因素影響,成交量不會是直線 上升的形態,而是以震蕩基調為主。

??圖1 10個典型城市月度土地成交建筑面積走勢

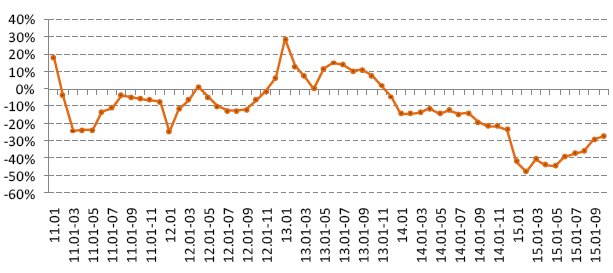

??1-10月,10大典型城市年初累計土地成交建筑面積同比下跌27.3%,跌幅進一步微幅收窄,溫和突破上升信號得以深化,觸底反彈基調進一步推進。

??圖2 10個典型城市年初累計土地成交建筑面積增幅走勢

??(二)土地出讓金收入環比回調近三成

??10月,10大典型城市土地出讓金收入731億元,環比下跌29.1%,同比上漲24%,較上月相比明顯回調。這主要是由于9月全國10大典型城市土地市場成交成交建筑面積出現不同程度的下跌,從總體上致使土地出讓金總收入有所回探。

??圖3 10個典型城市月度土地出讓金收入走勢

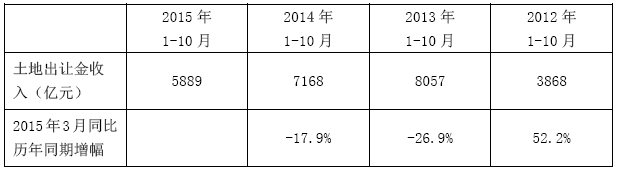

??2015年1-10月,10大典型城市土地出讓金收入5889億元,與2014年、2013年同期相比分別下降17.9%、26.9%,下降幅度持續收縮,較2012年同期增長52.2%。土地市場將進入成交活躍期,土地成交均價有望繼續拉高。

??表1 2015年1-10月10個典型城市同期土地出讓金收入比較

??(三)土地成交均價同環比均依舊上漲

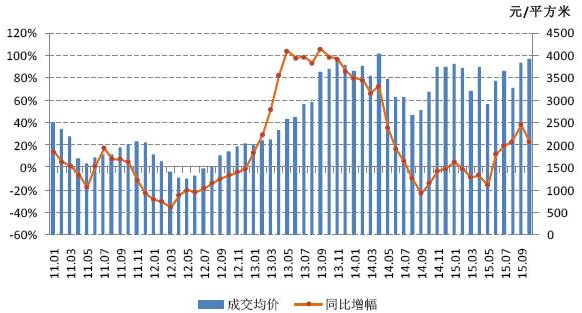

??10 月,10大典型城市土地成交均價為3914元/平方米,環比上漲2.3%,同比上漲23%。10月繼9月土地市場地王頻現后,成交均價上漲動力強勁,穩穩 站在歷史高位區間內,接近2014年歷史最高點。土地成交均價同比增幅雖然有所回落,但是地市步入上行通道的跡象依舊明顯,新一輪的地王潮已經啟動,并有 望持續到明年第二季度。

??圖4 10個典型城市月度土地成交均價走勢

??(四)土地成交溢價率創本輪反彈新高

??10 月,10大典型城市土地成交溢價率21%,與上月相比上漲2.4個百分點,溢價率突破20%的壓力區間,創出自2014年下半年以來的新高。持續增長動能 已經推動土地市場溢價率走出底部區域,說明地王頻出后,地價加速升溫。另外,如果剔除當前土地出讓環節中,配建保障房的比例大幅提高等因素,現階段的土地 出讓金溢價率的上升力度更加顯著。

??圖5 10個典型城市月度土地成交溢價率走勢

??二、一線城市土地成交量價均有所回調

??10月,一線城市土地成交建筑面積為470.3萬平方米,環比下跌24%,同比上漲31.3%;成交均價為8042元/平方米,環比下跌5.2%,同比上漲14.7%。成交建筑面積和成交均價皆出現一定程度的回調,但成交均價依舊保持高位盤整狀態。

??圖6 一線城市月度土地成交建筑面積及價格走勢

??三、二線典型城市土地成交建筑面積環比下跌近五成

??10月,二線典型城市土地成交建筑面積973萬平方米,環比下跌45.4%,同比下跌16.2%;成交均價2443元/平方米,環比上漲2.8%,同比上漲30.6%。土地成交面積回落明顯,但成交均價已經保持上升態勢。

??圖7 二線典型城市月度土地成交建筑面積及價格走勢

??四、土地成交溢價率持續攀升,土地市場反彈進行時

??10月,10大典型城市土地成交建筑面積和土地出讓金收入有所回探,但是無論是在一線城市還是二線城市,土地出讓均價都呈現出一定程度的拉高崛起形態,雖然過程中會出現一些震蕩和反復,但土地溢價率突破20%的壓力區間,可見地價已經進入歷史最高區域。

??成交建筑面積的起伏主要與政府推地計劃有關,因此在個別月份會出現一定程度的起伏,但是在一線城市快速回暖的帶動下,二線城市土地市場日漸復蘇回暖,成交均 價持續攀升,加之不斷出臺的房地產利好政策,給予企業更多的拿地信心,土地成交溢價率被不斷抬高。可見,10月作為第四季度的首月,依舊延續了第三季度土 地市場強勁反彈的格局,房企在一線和部分二線城市的拿地熱情依舊高漲,土地市場反彈進行時。

??備注:典型城市包括北京、上海、廣州、深圳、天津、杭州、武漢、西安、成都和重慶;土地成交均價、溢價率為4個月移動平均值。

??數據來源:CRIC、易居研究院

??執筆人:易居研究院研究員 曹倪娜

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]二輪土拍寒潮持續蔓延,三輪集中供地門檻適度放松(2021年10月)

- 2[克而瑞]集中供地下的典型城市地價發展指數研究

- 3[克而瑞]寧波:地價下調難擋二輪土拍“寒流”,城投托底下流拍率仍達40%

- 4[中房研協]第三輪集中供地土拍拉開帷幕, 多地下調競拍門檻

- 5[易居研究院]2021年10月40城土地市場月報

- 6[克而瑞]土地周報 | 土地成交規模環比縮減,四城掛牌第三批集中出讓宅地

- 7[克而瑞]三輪土拍第一城無錫:地價顯著下調、地方托底依舊

- 8[中房研協]深圳第三批集中供地發布公告,地塊質量高,土拍細則略有寬松

- 9[中房研協]2021年第三季度房地產市場運行情況(土地篇)

- 10[克而瑞]“兩集中”城市供地計劃平均完成率52%,三輪土拍規模將明顯增加