- 城市:全國(guó)

- 發(fā)布時(shí)間:2016-07-28

- 報(bào)告類(lèi)型:政策分析

- 發(fā)布機(jī)構(gòu):克而瑞

??昨日,中共中央政治局召開(kāi)會(huì)議,在部署下半年經(jīng)濟(jì)工作、做好“三去一降一補(bǔ)”同時(shí),首次提出中國(guó)要抑制資產(chǎn)泡沫,降低宏觀稅負(fù),深化國(guó)企和金融部門(mén)的基礎(chǔ)性改革。從上半年中國(guó)經(jīng)濟(jì)表現(xiàn)看,6.7%的GDP增速高于6.5%的目標(biāo),但很大部分源于上半年地產(chǎn)發(fā)力,而資產(chǎn)泡沫主要聚焦在房地產(chǎn)行業(yè)。

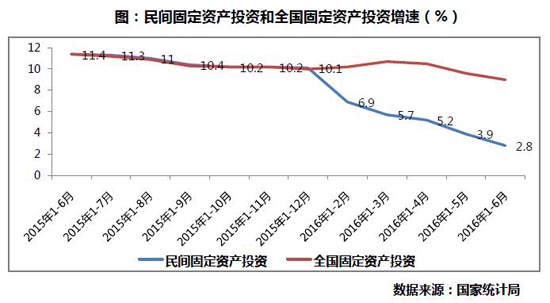

??M1與M2“剪刀差”持續(xù)擴(kuò)大,民間投資斷崖式下滑,集體“脫實(shí)炒房”危及經(jīng)濟(jì)轉(zhuǎn)型

??早在今年4月A股上市公司集中公布2015年財(cái)報(bào),諸多企業(yè)去年凈利潤(rùn)不足1500萬(wàn)元,部分上市公司即便拼盡一年利潤(rùn)也無(wú)力購(gòu)得北上廣深一套住宅;相反,在一線城市買(mǎi)房一年漲價(jià)增值部分相當(dāng)于辛辛苦苦干事業(yè)一年利潤(rùn)。盡管媒體報(bào)道略有夸張之處,但也充分反應(yīng)當(dāng)前經(jīng)濟(jì)現(xiàn)實(shí)。

??在貨幣政策持續(xù)寬松情況下,資金并未“脫虛入實(shí)”,仍是轉(zhuǎn)向進(jìn)入房地產(chǎn)行業(yè),因?yàn)橹挥蟹康禺a(chǎn)業(yè)能賺錢(qián),且造富效應(yīng)成倍放大。這一點(diǎn)M1、M2增速“剪刀差”持續(xù)擴(kuò)大以及民間投資增速不斷下滑便可見(jiàn)一斑。

??從央行公布6月份金融統(tǒng)計(jì)數(shù)據(jù)來(lái)看,M1、M2增速的“逆剪刀差”正在持續(xù)擴(kuò)大,6月份創(chuàng)下新高,達(dá)到12.8%。剪刀差持續(xù)擴(kuò)大的最原因我們認(rèn)為是M1增速大幅提升,居民定期存款轉(zhuǎn)向企業(yè)活期存款。反映出當(dāng)前企業(yè)投資動(dòng)能不足,多數(shù)企業(yè)持幣觀望意愿加強(qiáng)。

??作為占全國(guó)經(jīng)濟(jì)總量比重超過(guò)60%的民營(yíng)經(jīng)濟(jì)來(lái)說(shuō),民間固定資產(chǎn)投資增速斷崖式下跌,2016年1-6月份增速僅為2.8%,表明了當(dāng)前民企投資意愿急劇下滑、信心嚴(yán)重不足。央行調(diào)統(tǒng)司司長(zhǎng)近日也表示貨幣和信貸的持續(xù)擴(kuò)張并沒(méi)有提升企業(yè)的投資意愿,企業(yè)持幣觀望情緒濃重,企業(yè)活期存款增加而投資持續(xù)低迷,企業(yè)陷入“流動(dòng)性陷阱”。

??長(zhǎng)此以往,整個(gè)經(jīng)濟(jì)走勢(shì)進(jìn)入“惡性循環(huán)”,對(duì)當(dāng)前結(jié)構(gòu)性改革、經(jīng)濟(jì)復(fù)蘇都會(huì)產(chǎn)生嚴(yán)重負(fù)面影響。

??個(gè)人房貸占全國(guó)新增貸款31%,資產(chǎn)泡沫主要集中在房地產(chǎn)行業(yè)

??進(jìn)一步來(lái)看,7月21日央行發(fā)布貸款數(shù)據(jù)顯示,6月末金融機(jī)構(gòu)人民幣各項(xiàng)貸款余額101.49萬(wàn)億元,同比增長(zhǎng)14.3%,而同期人民幣房地產(chǎn)貸款余額23.94萬(wàn)億元,同比增長(zhǎng)24%,房地產(chǎn)貸款余額占比達(dá)到了四分之一,增速高出10個(gè)百分點(diǎn);就新增貸款而言,上半年全國(guó)新增貸款7.53萬(wàn)億元,而其中的個(gè)人購(gòu)房貸款就增加2.36萬(wàn)億元,比重達(dá)到了31%。而這一項(xiàng)數(shù)據(jù)在2015年全年個(gè)人購(gòu)房貸款新增2.66萬(wàn)億元,全年全國(guó)新增貸款11.72萬(wàn)億元,占比約23%。不僅比重高出了8個(gè)百分點(diǎn),而且半年新增住房貸款額幾乎相當(dāng)于去年全年新增房貸額。

??這充分說(shuō)明了當(dāng)前房地產(chǎn)市場(chǎng)火熱程度,而實(shí)際上地產(chǎn)行業(yè)相關(guān)貸款占到新增貸款將近一半左右。作為世界第二大經(jīng)濟(jì)體,超過(guò)半數(shù)資金都流入房地產(chǎn)行業(yè),一方面整體經(jīng)濟(jì)風(fēng)險(xiǎn)加大;另一方面足以證明當(dāng)前資產(chǎn)泡沫主要是集中在房地產(chǎn)行業(yè),且資產(chǎn)泡沫風(fēng)險(xiǎn)正在不斷加大。

??另外,6月份70大中城市房?jī)r(jià)漲幅雖然有所收窄,但大多數(shù)城市依舊處于上漲趨勢(shì)中。根據(jù)CRIC統(tǒng)計(jì)的數(shù)據(jù)顯示,6月深圳住宅均價(jià)已經(jīng)突破6萬(wàn)元/平方米,熱點(diǎn)地價(jià)、房?jī)r(jià)輪動(dòng)上漲進(jìn)一步說(shuō)明目前資產(chǎn)泡沫主要集中在房地產(chǎn)行業(yè)。

??信貸政策必然“撥亂反正”,勢(shì)必沖擊房地產(chǎn)市場(chǎng)后續(xù)走勢(shì)

??上半年,權(quán)威人士發(fā)文指出,要“維持房地產(chǎn)市場(chǎng)健康發(fā)展“以及“房?jī)r(jià)不能漲到天上去”等言論,并對(duì)“利用高杠桿去庫(kù)存“進(jìn)行了全面否定。雖然下半年行業(yè)政策主基調(diào)仍是“去庫(kù)存”,但針對(duì)部分熱點(diǎn)城市,政策轉(zhuǎn)變的信號(hào)已經(jīng)非常明顯,例如合肥、廈門(mén)已經(jīng)出臺(tái)限貸政策,南京限貸也箭在弦上,也坐實(shí)對(duì)熱點(diǎn)城市房地產(chǎn)市場(chǎng)“去杠桿”的堅(jiān)定執(zhí)行。

??政策風(fēng)向轉(zhuǎn)變、信貸收緊無(wú)疑將對(duì)房地產(chǎn)市場(chǎng)產(chǎn)生極大沖擊,特別是部分熱點(diǎn)二線城市,市場(chǎng)將面臨量縮滯漲局面。總體而言,隨著后續(xù)“抑制資產(chǎn)泡沫”的具體措施落地,必將對(duì)房地產(chǎn)市場(chǎng)產(chǎn)生強(qiáng)烈沖擊,因此,無(wú)論是房企在“地王”爭(zhēng)奪、城市進(jìn)入還是普通購(gòu)房者投資買(mǎi)房時(shí),都需要更加謹(jǐn)慎,可參考明日研究中心推出《中國(guó)城市房地產(chǎn)市場(chǎng)投資前景排行榜》,避免“雷區(qū)城市”,擇機(jī)投資前景較好市場(chǎng)。

部門(mén)中長(zhǎng)期人民幣貸款增加182億元")

央行上海總部:上海10月住戶(hù)部門(mén)中長(zhǎng)期人民幣貸款增加182億元

- 1[中房研協(xié)]沈陽(yáng)辟謠放松政策,樓市調(diào)控進(jìn)入相持期

- 2[中房研協(xié)]規(guī)范整治房地產(chǎn)市場(chǎng)秩序任重道遠(yuǎn)(2021年第133期)

- 3[中房研協(xié)]規(guī)范整治房地產(chǎn)市場(chǎng)秩序任重道遠(yuǎn)

- 4[中房研協(xié)]北京擬出商品房預(yù)售資金監(jiān)管新規(guī),保證預(yù)售資金優(yōu)先用于工程建設(shè)(2021年第130期)

- 5[中房研協(xié)]全國(guó)房地產(chǎn)政策變動(dòng)監(jiān)測(cè)報(bào)告(2021年10月)

- 6[中房研協(xié)]廣東省多地調(diào)降二手房交易個(gè)稅,通過(guò)稅率杠桿穩(wěn)定市場(chǎng)

- 7[中房研協(xié)]2021年第三季度房地產(chǎn)市場(chǎng)運(yùn)行情況(政策篇)

- 8[中房研協(xié)]重要會(huì)議提及保障剛需群體信貸需求,房企資金端壓力或?qū)⒂兴徍?/a>

- 9[中房研協(xié)]房地產(chǎn)稅試點(diǎn)工作穩(wěn)步推進(jìn),補(bǔ)齊樓市長(zhǎng)效發(fā)展機(jī)制拼圖(2021年第125期)

- 10[克而瑞]房地產(chǎn)稅擴(kuò)大試點(diǎn)漸進(jìn),擾動(dòng)樓市供需及房企預(yù)期

兩會(huì)房地產(chǎn)聚焦")