- 城市:全國(guó)

- 發(fā)布時(shí)間:2016-12-05

- 報(bào)告類型:市場(chǎng)報(bào)告

- 發(fā)布機(jī)構(gòu):克而瑞

??不過(guò),自今年十一期間20多個(gè)城市先后上陣限購(gòu)、限貸政策,部分熱點(diǎn)城市加大對(duì)預(yù)售證的監(jiān)管力度,房企銷售節(jié)奏放緩,單月業(yè)績(jī)開(kāi)始呈現(xiàn)下滑現(xiàn)象。至11月,從我們統(tǒng)計(jì)的數(shù)據(jù)來(lái)看,這種現(xiàn)象有延續(xù)的趨勢(shì),不少房企月度銷售連續(xù)下滑。

??過(guò)半百?gòu)?qiáng)房企銷售不及上月,兩成企業(yè)環(huán)比接連下滑

??就百?gòu)?qiáng)房企總體銷售情況來(lái)看,11月單月金額較10月有所降低,以金額均值計(jì)算,降幅在9%,對(duì)比9月數(shù)據(jù)呈現(xiàn)兩連降。10月份,百?gòu)?qiáng)房企已出現(xiàn)一半企業(yè)單月銷售金額環(huán)比下滑情況,11月依然有過(guò)半房企銷售金額不及10月,其中,有21家房企呈現(xiàn)連續(xù)兩月環(huán)比下滑現(xiàn)象,占比超兩成,19家房企11月銷售金額開(kāi)始下滑,可以說(shuō)政策突然收緊對(duì)房企銷售帶來(lái)的不利影響立竿見(jiàn)影。

??梳理房企近兩月環(huán)比銷售數(shù)據(jù),存在三種類型。首先,是10月、11月環(huán)比連續(xù)下滑的房企,多數(shù)房企降幅處于30%以內(nèi),不過(guò),值得注意的是相比10月,11月有11家房企下滑力度加劇。加碼熱點(diǎn)一二線城市是這類房企的共性,之前市場(chǎng)向好,房企銷售從中受益,而隨著當(dāng)?shù)卣{(diào)控政策突襲,銷售局面遇冷,業(yè)績(jī)難及前期。其次,是11月銷售額首度下滑的房企,從環(huán)比數(shù)據(jù)而言,這類房企中業(yè)績(jī)大起大落僅是個(gè)別情況,多數(shù)房企表現(xiàn)相對(duì)穩(wěn)定,如龍湖、招商及新城,十一黃金周本身的市場(chǎng)作用和政策末班車效應(yīng)疊加,房企趁勢(shì)收金實(shí)現(xiàn)10月業(yè)績(jī)保證,由此11月銷售與之有一定差距。最后,是保持單月銷售增長(zhǎng)的房企,就數(shù)量來(lái)看,涉及11家房企,發(fā)力代建模式是這類房企一大特點(diǎn),如濱江及朗詩(shī),以品牌輸出策略撬動(dòng)銷售規(guī)模。

??千億房企單月業(yè)績(jī)領(lǐng)銜收縮,總體降幅高于百?gòu)?qiáng)均值

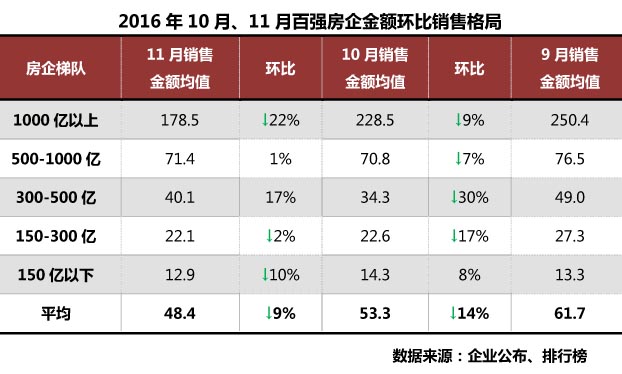

??以房企銷售梯隊(duì)、銷售均值、環(huán)比三個(gè)維度進(jìn)行分析,可以發(fā)現(xiàn),百?gòu)?qiáng)房企總體銷售呈現(xiàn)連續(xù)下滑,梯隊(duì)中,千億房企11月降幅最為顯著。

??千億房企:至2016年11月,千億房企單月金額均值已接連兩月下滑,不僅如此,11月降幅較10月進(jìn)一步加大,達(dá)到22%,甚至遠(yuǎn)超百?gòu)?qiáng)房企平均9%的降幅。我們認(rèn)為,一方面,千億房企全國(guó)化布局普遍深化,城市市場(chǎng)形勢(shì)轉(zhuǎn)向?qū)?xiàng)目影響較大,尤其是熱點(diǎn)城市限購(gòu)、限貸及預(yù)售證限制等不利因素帶來(lái)的將是規(guī)模性的業(yè)績(jī)收縮;另一方面,公布2016年銷售目標(biāo)的千億房企多數(shù)已提前完成全年目標(biāo),并不急于年末沖刺,也存在有意放緩銷售進(jìn)度的情況。

??500-1000億:近兩月,該梯隊(duì)房企單月金額均值變化不大,處在70-80億元之間。從房企排名來(lái)看,這部分房企位居行業(yè)10強(qiáng)至20強(qiáng),基本上也是全國(guó)化大型房企,有進(jìn)一步做大規(guī)模的決心,不愿意放松銷售節(jié)奏,即便市場(chǎng)產(chǎn)生波動(dòng),總體業(yè)績(jī)相對(duì)平穩(wěn)。具體到單房企表現(xiàn)上,多數(shù)較10月銷售有所下滑,部分呈現(xiàn)連續(xù)下滑,僅有金地、旭輝環(huán)比明顯上漲,其中,廣電地產(chǎn)并入金地推動(dòng)企業(yè)業(yè)績(jī)提升。

??300-500億:梯隊(duì)中唯一11月金額均值環(huán)比明顯上漲,增幅為17%。不過(guò),對(duì)比9月金額均值49億元,規(guī)模在300-500億的房企11月銷售均值依然處于下滑,可以說(shuō),市場(chǎng)總體形勢(shì)如此,房企即使在不受政策直接影響的深耕城市保證了銷售,但整體的業(yè)績(jī)卻難以與9月前相比。

??150-300億:同樣是連續(xù)環(huán)比下滑的梯隊(duì),單月銷售均值在22億元左右。處于該規(guī)模的房企一般屬于區(qū)域深耕型,更容易受到城市市場(chǎng)變動(dòng)影響,大部分房企11月金額均值較10月下滑,個(gè)別實(shí)現(xiàn)持續(xù)增長(zhǎng)的房企往往在于其特殊的運(yùn)營(yíng)模式,典型如朗詩(shī),通過(guò)代建方式為自身銷售護(hù)航。

??150億以下:該梯隊(duì)表現(xiàn)為10月環(huán)比增長(zhǎng)8%而11月環(huán)比下滑10%,幅度變動(dòng)明顯。我們認(rèn)為,規(guī)模在150億以下的房企,市場(chǎng)降溫對(duì)其不利影響在11月呈現(xiàn),受布局、項(xiàng)目等因素限制,這類房企抗風(fēng)險(xiǎn)系數(shù)不及其他梯隊(duì),后續(xù)銷售或?qū)⑦M(jìn)一步下滑。

??政策收緊致市場(chǎng)銷售不利,收并購(gòu)是房企快速擴(kuò)張大招

??綜上分析,房企單月銷售普遍下滑成定局。而結(jié)合近期上海、天津加碼限貸政策,對(duì)剛性、改善性需求進(jìn)一步施壓,而不少二線城市土地市場(chǎng)依然高歌猛進(jìn),未來(lái)這些熱點(diǎn)城市政策再收緊的可能性很大,至年末,房企銷售面臨的市場(chǎng)環(huán)境不容樂(lè)觀,能夠?qū)崿F(xiàn)當(dāng)下的業(yè)績(jī)已屬不易。

??不過(guò),在單純的銷售之外,收并購(gòu)可成為房企快速提升業(yè)績(jī)的利器。11月,通過(guò)收購(gòu)方式,金地、陽(yáng)光城實(shí)現(xiàn)銷售金額大幅增加。其中,金地將廣電地產(chǎn)并入旗下,單月銷售額上升至134億元,環(huán)比增長(zhǎng)99%,業(yè)績(jī)幾近翻番,而陽(yáng)光城將廣州、長(zhǎng)沙收購(gòu)項(xiàng)目的銷售額并入業(yè)績(jī),企業(yè)11月金額環(huán)比10月大增132%。如此,以收購(gòu)方式攬入項(xiàng)目,房企可將對(duì)方項(xiàng)目迅速并表,從而實(shí)現(xiàn)規(guī)模快速壯大,而在行業(yè)整合、并購(gòu)潮大背景下,“大魚吃小魚”的現(xiàn)象將會(huì)更多出現(xiàn)。

期人民幣貸款增加182億元")

央行上海總部:上海10月住戶部門中長(zhǎng)期人民幣貸款增加182億元

- 1[克而瑞]新房周報(bào)|二線成交低位回升(11.8-11.14)

- 2[克而瑞]10月銷售、投資顯示尚在探底中,料政策趨緩效果亦將顯現(xiàn)

- 3[易居研究院]全國(guó)超9成城市二手房?jī)r(jià)格下跌,75%城市新房?jī)r(jià)格下跌

- 4[中房研協(xié)]10月新房交易價(jià)格指數(shù)環(huán)比微降,二手房交易價(jià)格指數(shù)和租賃價(jià)格指數(shù)環(huán)比跌幅擴(kuò)大

- 5[中房研協(xié)]政策暖風(fēng)難挽市場(chǎng)頹勢(shì),10月核心指標(biāo)跌幅擴(kuò)大

- 6[克而瑞]集中供地下的典型城市地價(jià)發(fā)展指數(shù)研究

- 7[克而瑞]11城成交環(huán)比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 8[克而瑞]公募REITs擴(kuò)容,能否化解住房租賃痛點(diǎn)?

- 9[中房研協(xié)]重點(diǎn)城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 10[克而瑞]物管并購(gòu)白熱化,地產(chǎn)風(fēng)險(xiǎn)蔓延仍需警惕

兩會(huì)房地產(chǎn)聚焦")