- 城市:全國

- 發布時間:2016-10-12

- 報告類型:市場報告

- 發布機構:克而瑞

??近期,熱點城市漸次擴容,長沙、成都、武漢等中西部二線城市房地產市場熱度明顯提升,房價上漲動力強勁,反觀西安房價仍處低位,尤其是媒體報道“河南人在西安團購買房、北上廣深投資客國慶期間在西安大量掃樓”,認為西安低價就是價值洼地,存在投資獲利空間,西安房價會如期“補漲”嗎?

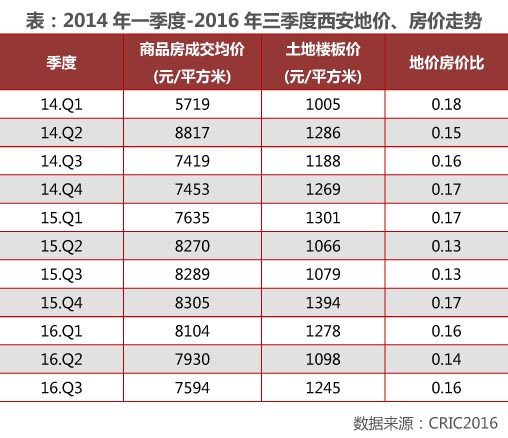

??年度土地供應持續超2500萬方,致前景看淡、底價成交成常態

??縱觀西安土地市場量價表現,可以簡單劃分為兩個階段:其一,2011-2014年,地方政府一味追求城市面貌日新月異,土地供應力度空前,成交規模持續高位運行,尤其是2012年經營性土地成交建面突破4000萬平方米。隨著前期出讓地塊陸續進入銷售階段,新增項目供應量顯著超出市場自然承受的區間上限,樓市庫存量直線攀升,西安就此轉變為高庫存的風險城市之一;其二,自2015年以來,得益于“有供有限”政策從緊執行,地方政府大幅調降供地指標,土地成交規模明顯回落。

??西安土地市場依舊冷清,土地溢價率長期維持在較低水平,僅熱點板塊出讓部分高溢價土地。主要原因有以下兩點:其一,受困于樓市高庫存風險,企業拿地態度普遍謹慎,土拍競爭自然不甚激烈,底價成交漸成常態;其二,市內六區以城市舊改地塊為主,需要企業進入一級市場開發投資,土拍市場近乎斷供。與此同時,熱點區域如高新、曲江核心區已基本開發殆盡,新晉出讓地塊大都來自于遠郊區縣,自然難以激發企業高價拿地的熱情。

??庫存風險仍在高位,小產權房充斥市場,企業溢價空間有限

??盡管西安土地價格相較理性,地價房價比長期在1.0-2.0的區間范圍內徘徊,但是“理性”背后的深層次因素不容忽視。受制于前期土地供應過量,西安房地產市場庫存風險猶在高位,購房者置業需求相較穩定,短期內成交量難以再上一個新的臺階,預示著去庫存需要經歷更長的時間周期。更為重要的是,西安房地產市場充斥著大量的小產權房,購房者受惑于小產權房低價優勢,可能置產權風險于不顧,轉而購買小產權房。因此,西安商品房同質化競爭過于激烈,熱銷項目往往是以價格制勝,市場需求難見爆發式增長。我們認為西安商品房市場尚需較長時間的積累及培育期,企業產品溢價空間著實有限,市場風險不可不察。

??經濟“后發優勢”并不明顯,收入水平低、人才流失嚴重形成惡性循環

??西安宏觀經濟尚處較快增長態勢,2015年GDP同比增長8.2%,相較于中西部其他二線城市仍存在一定差距。人均GDP僅66739元,顯著低于長沙、武漢等市,說明企業競爭尚處初級階段,更多的還是在比拼人力成本優勢,從而決定了較低的生產效率及利潤率水平。整體而言,在產業逐漸由東南沿海城市向中西部地區轉移的過程中,西安并未占據絕對的競爭優勢,經濟“后發優勢”并不明顯。

??根據《西安城市總體規劃(2008-2020年)》顯示,2020年西安常住人口將邁入千萬大關。2015年西安常住人口達871萬人,同比增長0.91%,按照目前的增速推算,2020年市域人口規模突破千萬尚存一定的壓力。當然,隨著城市化進程的不斷推進,西安在陜西省域范圍內比較優勢凸顯,省內三四線城市人口將持續向西安聚集。

??盡管西安聚集多所高等院校,城市經濟發展有著完善的資源拼圖,但是企業乃至地方政府并未有效利用現有優質高校資源。在中西部區域內,西安城鎮居民人均可支配收入水平明顯不及長沙、武漢兩市,更是與南京、蘇州等東南沿海城市存在較大差距。西安人才流失現象突出,更多的高校畢業生不愿意留在本地工作、生活,而是向東南沿海經濟發達城市遷移,高素質人才流失進一步拉低了全市居民收入水平。正由于相較低廉的收入水平,本地居民對于高端產品接受度普遍不高,改善性需求占比始終維持在較低水平,且提升空間有限。

??綜上所述,西安樓市不溫不火背后有著深層次的因素,前期土地供應過量引致的高庫存風險懸而未決,居民收入水平偏低、人才流失嚴重更是給城市經濟及房地產市場發展蒙上了一層陰影,在小產權房等基本制度建設尚未健全的情況下,西安房價補漲的可能性不大。

??對于房產投資駕輕就熟的北上深的投資客來說,房價5年不漲、絕對價格低就有投資價值了嗎?顯然鼓吹投資客掃樓又是自編自演的鬧劇罷了。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元