- 城市:全國

- 發(fā)布時間:2016-09-29

- 報告類型:市場報告

- 發(fā)布機構(gòu):克而瑞

??2016年三季度,房地產(chǎn)行業(yè)政策環(huán)境相對穩(wěn)定,“去庫存”基調(diào)貫穿始終,信貸支持史無前例的寬松。在此背景下,三季度商品房銷售同比激增、開發(fā)投資增速小幅回升,一、二線城市成交表現(xiàn)好于預期,部分三四線城市庫存快速去化、開始走上新一輪增長;企業(yè)業(yè)績完成度普遍較高,前8月萬科、恒大、碧桂園等更是突破兩千億元;銷售向好帶來三季度熱點城市土拍競爭更加激烈,地王數(shù)量持續(xù)激增,上海、深圳更是相繼誕生了新的全國單價、總價地王。

??與此同時,房價、地價的快速上漲也給部分城市市場可持續(xù)發(fā)展帶來隱患,投資投機需求迅速增加,地方政策基調(diào)也從“刺激”轉(zhuǎn)變?yōu)椤笆站o”,寬松類政策出臺頻次明顯下降,收緊類政策升級和蔓延,所有的熱點一、二線城市都重啟“限貸、限購”。但力度都相對溫和,希求在抑制房價過快上漲和維護市場平穩(wěn)運行之間保持相對平衡。

??因城施策的緊縮政策固然會擠壓或縮小接下來樓市量價繼續(xù)攀升的空間,但四季度各方面的“支撐”依舊穩(wěn)固,譬如房地產(chǎn)拉動經(jīng)濟增長、社會投資“資產(chǎn)荒”、居民財富保值需求等各種現(xiàn)實因素沒有根本轉(zhuǎn)變,可以預見,各項樓市規(guī)模指標仍會繼續(xù)保持。

??四、熱點城市房價漲幅輪動,部分地區(qū)房價飆升致豪宅井噴

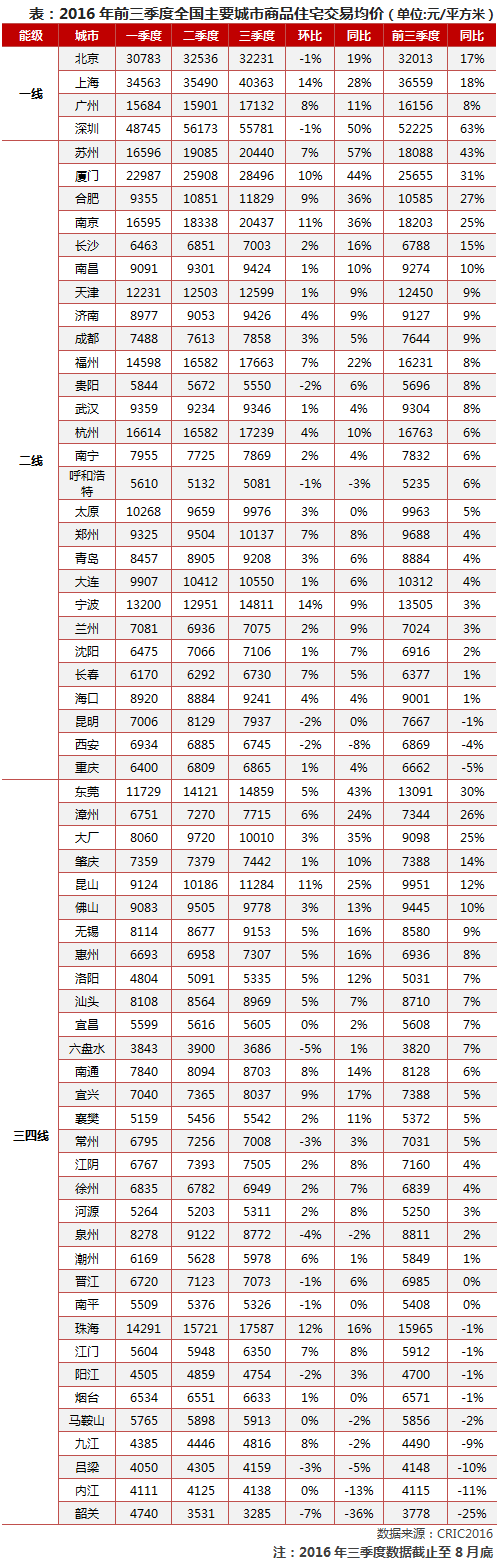

??得益于全國政策面的持續(xù)寬松,三季度全國房價依舊持續(xù)上行,其中上海、南京、廈門、合肥等城市房價依舊維持高速增長,但增速已經(jīng)漸漸被鄭州、福州等城市漸漸趕上。而北京、深圳等城市受成交結(jié)構(gòu)變化、政策收緊等因素影響,房價漲幅明顯趨緩,而在一線輻射效應之下,南通、昆山、東莞等三線城市房價漲幅也出現(xiàn)了明顯變動。

??1、中住288房價指數(shù)持續(xù)正增長,全國房價再創(chuàng)新高

??下半年以來,全國房價依舊維持環(huán)比正增長,但受到進一步上漲空間受限、部分城市出臺調(diào)控政策等因素影響,環(huán)比漲幅出現(xiàn)小幅波動。以288價格指數(shù)為例,2016年8月,中國城市住房(一手房)價格288指數(shù)為1226.4點,指數(shù)較上月上升 17.3點,環(huán)比上漲1.43%,漲幅較上月擴大0.08個百分點,同比漲幅為12.14%,其中蘇州、南京、廈門、合肥房價同比漲幅均接近或超過四成。

??2、熱點城市房價漲幅輪動,一線輻射效應進一步顯現(xiàn)

??一線城市房價走勢加劇分化,上海房價依舊快速上漲,高單價產(chǎn)品成交占比持續(xù)快速上升,三季度8萬元/平方米以上住宅成交套住占比達到6%,市場份額較二季度翻番;廣州市房價也在快速上行,政策面的平穩(wěn)是今年廣州樓市升溫的最大保障。而北京、深圳三季度商品住宅均價則出現(xiàn)了罕見的環(huán)比回落,北京主要有三方面因素的影響,一是調(diào)控持續(xù)收緊,投資性需求受到打擊,二是土地供應規(guī)模下降,土拍傳導效應下降,三是自住型商品房成交量急劇攀升,以致平均房價被結(jié)構(gòu)性拉低。深圳房價在二季度上升到歷史高位之后,開發(fā)商惜售、購房者觀望的心理均明顯增強,導致三季度高端項目成交趨冷,房價也隨之出現(xiàn)回落。

??二線城市方面房價漲幅輪動,蘇州、廈門、合肥、南京四小龍三季度環(huán)比漲幅依舊高居前列,但受到地方性的限貸、限購升級影響,房價增速漸漸被福州、寧波、鄭州等新興熱點城市趕上。對于大部分二線城市而言,由于短期內(nèi)缺少實質(zhì)性規(guī)劃或政策利好,房價環(huán)比指標仍然呈現(xiàn)不溫不火的局面,貴陽、昆明、西安等城市房價甚至較二季度出現(xiàn)了環(huán)比回落。

??三四線城市方面,一線輻射效應進一步顯現(xiàn)。臨近上海的昆山、南通房價增速快速提升,三季度房價分別環(huán)比上漲11%和8%,而臨近深圳的東莞房價增速則明顯回落,三季度房價環(huán)比增速下滑至5%,對比43%的同比漲幅來看,遠低于近一年的平均增幅。

??3、北上深仍為豪宅成交聚集地,南京、杭州、廣州異軍突起

??2016年豪宅市場迎來井噴,且主要集中在一線及熱門二線城市,上海、北京和深圳更是豪宅聚集地。二線城市中,南京、廈門、天津等市豪宅成交異軍突起,其中南京千萬豪宅成交同比激增313%,前8月成交量達到了520套,僅次于一線城市和杭州。豪宅為何會在今年“井噴”,究其原因還是依賴房價的快速上漲,諸如南京的雅居樂濱江國際、廈門的建發(fā)央璽項目均是因年內(nèi)銷售均價上漲而跨入了“千萬豪宅”行列。

??4、價格底部支撐依舊穩(wěn)固,四季度房價仍將持續(xù)上行

??在經(jīng)歷了近一年的房價高速上漲之后,多數(shù)熱點城市房價已經(jīng)創(chuàng)下歷史新高,并引起了地方政策面的關注,再進一步上漲的空間確實有限。但基于以下三點判斷,我們認為四季度的房價仍將繼續(xù)緩步上行,不大可能出現(xiàn)轉(zhuǎn)頭向下。

??其一,全國政策面依舊維持寬松,三季度發(fā)改委依舊屢次發(fā)聲要求“穩(wěn)增長”、“去庫存”;

??其二,地方性調(diào)控收緊均相對謹慎,熱點城市房價不會出現(xiàn)明顯波動,以相關度最高“限地價”為例,南京的新推地塊仍不低于往期地王價格;

??其三,部分二線城市開始成為新的房價增長點,在良好的經(jīng)濟基本面支持下,鄭州、福州、寧波等城市房價漲幅開始漸漸加快。

??五、重點城市庫存持續(xù)走低,四季度整體庫存繼續(xù)下探

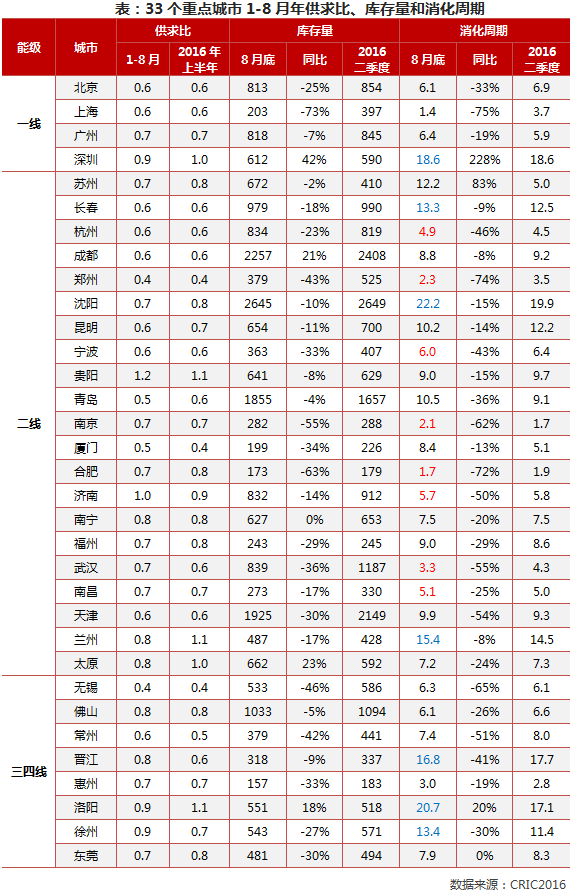

??三季度以來,多數(shù)熱點城市仍延續(xù)上半年火爆的市場行情,重點城市成交仍處高位。據(jù)數(shù)據(jù)統(tǒng)計,1-8月超九成城市供求比小于1,供不應求的態(tài)勢進一步加劇。在上半年市場火爆,以及部分城市7、8月市場新增供應接連下降的情況下,市場庫存整體繼續(xù)走低。對于“金九銀十”傳統(tǒng)銷售旺季,市場熱度將快速提升,在成交量回升下,四季度庫存仍有望進一步下降。

??1、多數(shù)城市庫存持續(xù)走低,市場集中分化依舊顯著

??從備案數(shù)據(jù)來看,隨著成交環(huán)比上升,截至8月底一線城市存量繼續(xù)下滑。細化來看,上海市場嚴重供不應求,8月受到“限貸傳聞”的影響,刺激成交放量,商品住宅庫存同比下降超過七成,消化周期不足兩個月,市場已“一房難求”。北京、廣州供求相對較為平衡,北京受8月供應大跌,而成交絕對值仍處高位,庫存持續(xù)走低;廣州8月供應再次放量,供應的增加對短期市場供求矛盾得到一定的緩解,而近一年廣州土地拍賣熱度不減,預計四季度廣州市場仍會量價齊升。而深圳消化周期仍處于18.6個月的高位,雖在供給側(cè)增加土地供應量,但供應激增并未改變深圳市場銷售低迷的現(xiàn)狀,短期內(nèi)供求嚴重失衡仍不能得到緩解。

??二、三線城市中九成城市庫存同比下降,但城市集中分化依舊顯著。南京、合肥等城市消化周期跌至不足3個月,庫存規(guī)模也不及去年同期的一半,“房源荒”的現(xiàn)象持續(xù)上演。其次,杭州、南昌、濟南、無錫等城市消化周期在6個月左右,其主要受益于前期庫存積壓和2016年以來市場需求的快速釋放,其中無錫近期土拍火熱,地王頻出,高地價帶來的恐慌心理也將進一步推動成交量增加。而長春、沈陽、蘇州等城市消化周期均高于12個月,東北地區(qū)城市去庫存壓力仍不減。值得注意的是,蘇州的近期市場波動不容忽視,房企惜售心理與消費者觀望情緒間博弈仍在持續(xù),消化周期指標進一步攀升,8月末商品住宅達到了12.2個月,比上半年高出5.2個月,遠高于南京、合肥、杭州、寧波等長三角二線城市。

??2、熱點城市成交繼續(xù)放量,四季度庫存進一步下探

??對于傳統(tǒng)旺季的四季度,重點城市庫存仍有繼續(xù)下探的可能性。原因有二,其一,市場去庫存基調(diào)不變,熱點一二線城市市場需求基礎深厚,四季度供應和成交均會有所增加,而三四線城市當前商品住宅仍需要較長時間消化,還是以去庫存為主;其二,隨著“金九銀十”傳統(tǒng)銷售旺季的到來,同時熱點城市的”地王潮“現(xiàn)象造成消費者對未來預期的恐慌心理,重點城市成交或進一步放量。

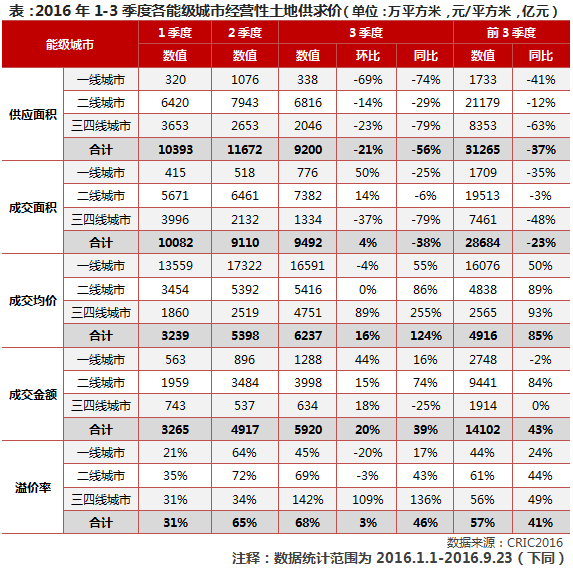

??六、前三季創(chuàng)246宗地王、地價漲85%,四季度仍將高熱

??2016年3季度,土地成交面積環(huán)比基本持平,三四線城市仍在從緊執(zhí)行“有供有限”政策,成交面積持續(xù)走低,但土地成交總價不跌反升,各線城市地價提升顯著,企業(yè)拿地必將付出更高的成本支出。熱點城市漸次擴容,新增武漢、鄭州、無錫等多市,地王數(shù)量持續(xù)增多。熱點城市土拍競爭愈加激烈,東莞、無錫、武漢、廈門、鄭州、珠海等熱點城市接連刷新全市單價地王紀錄,上海、深圳更是相繼誕生了新的全國單價、總價地王,將土地市場推升至又一個高點。

??1、土地市場盡顯量跌價升格局,溢價率持續(xù)高位運行

??(1)土地供應仍處低位,“有供有限”政策持續(xù)發(fā)力。2016年前3季度經(jīng)營性土地供應面積為31265萬平方米,同比下降37%。相較去年同期,各能級城市土地供應面積均有不同程度的縮減,三四線城市同比驟降63%,說明三四線城市已深刻認識到去庫存的癥結(jié)所在,并在土地供應端著力,大幅調(diào)降供地指標;一線城市受制于城市規(guī)模逼近市場上限,土地供應量持續(xù)走低將是大勢所趨。

??(2)土地成交量明顯回落,三、四線城市持續(xù)走低。前3季度土地成交面積達28684萬平方米,同比下降23%。企業(yè)城市布局策略有所調(diào)整,重點聚焦熱點一二線城市,三四線城市投資比重明顯縮減。分季度來看,一二線城市土地成交面積緩步回升,三四線城市土地成交面積則是持續(xù)走低,已由一季度3996萬平方米跌至三季度1334萬平方米,跌幅多達67%。

??(3)土地價格直線提升,三、四線城市增長尤為顯著。前3季度土地樓板價升至4916元/平方米,同比大漲85%。值得關注的是,3季度三、四線城市地價環(huán)比大漲89%,漲幅顯著高于一二線城市,主要原因在于無錫、佛山、東莞等多個三四線城市土地市場轉(zhuǎn)暖,地王數(shù)量明顯增多,絲毫不遜于熱點一、二線城市,3季度新晉出讓地塊也主要集中在這類熱點城市。

??(4)溢價率升至57%,熱點城市漸次擴容。前3季度土地溢價率為57%,同比增加41個百分點。分城市能級來看,二線城市土地溢價率最高達61%。熱點城市漸次擴容,新增武漢、鄭州、無錫等多市,3季度武漢密集成交11宗單價、總價地王,全市單價地王紀錄頻遭刷新。鑒于“一帶一路”發(fā)展戰(zhàn)略持續(xù)推進,武漢作為“一帶一路”沿線重要的節(jié)點城市,必將迎來新一輪基建投資高峰期。隨著道路、地鐵、城市綠化等大型市政民生工程陸續(xù)上馬,發(fā)展前景值得期待,武漢房地產(chǎn)市場仍可高看一線。

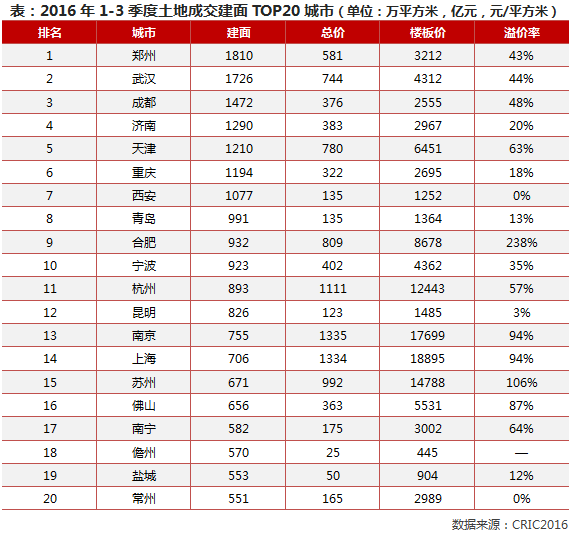

??2、二線城市仍是成交主力,合肥土拍競爭最為激烈

??(1)二線城市土地成交最為活躍,鄭州、武漢和成都分列前三名。土地成交建面TOP10城市全部來自于二線城市,中西部省會城市土地成交明顯放量,鄭州、武漢和成都成交建面高居全國前三位。三、四線城市土地成交規(guī)模均有所回落,僅佛山、儋州、鹽城和常州躋身土地成交建面TOP20。

??(2)城市之間分化現(xiàn)象愈加明顯,合肥溢價率最高達238%。受城市經(jīng)濟基本面、居民收入水平、樓市供求現(xiàn)狀等多方面因素影響,各線城市土地市場明顯分化。土拍競爭最為激烈的城市當屬合肥,不僅屢有地塊拍出200%乃至300%以上的高溢價率,而且肥東、新站、瑤海、廬陽等多個區(qū)域頻出地王,溢價率飆升至238%;反觀西安受困于樓市高庫存風險,企業(yè)拿地態(tài)度普遍謹慎,底價成交已成常態(tài)。

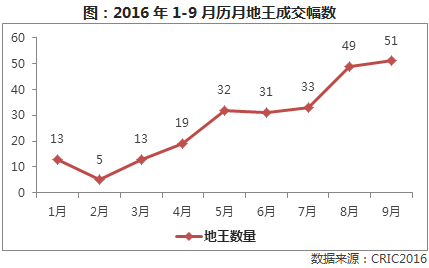

??3、地王數(shù)量持續(xù)增多,前三季度誕生246宗“地王”

??(1)地王數(shù)量迭創(chuàng)新高,全國單價、總價地王紀錄相繼刷新。今年可謂是又一個地王年,截止9月23日,全國共計成交246宗單價、總價地王,預計今年地王數(shù)量將刷新歷史新高。自3月份以來,土地市場明顯回暖,地王數(shù)量直線提升,9月更是密集成交51宗單價、總價地王,再創(chuàng)年內(nèi)新高。值得一提的是,8月上海、深圳相繼誕生新的全國單價、總價地王,這在歷史上尚屬首次。

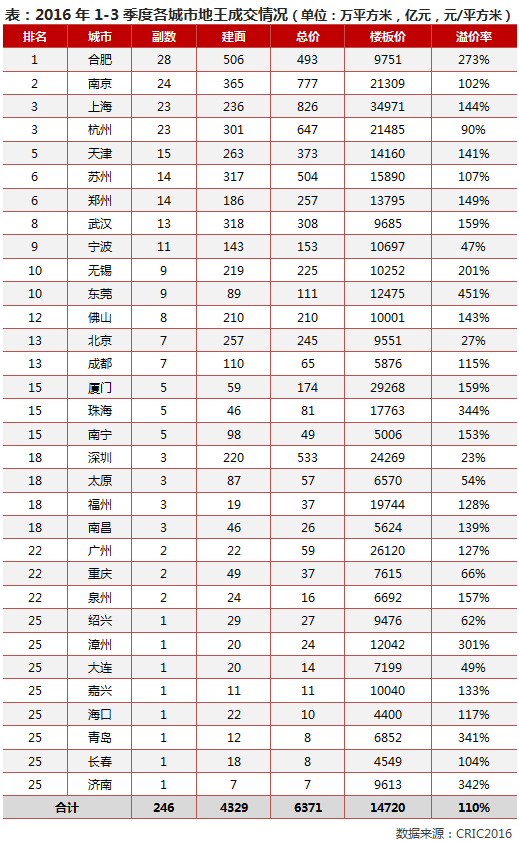

??(2)地王集中分布在32個城市,平均溢價率達110%。地王主要集中在熱點一、二線城市,合肥、南京、上海和杭州土地市場異常火熱,地王數(shù)量都在20宗以上。地王平均溢價率超100%的城市不在少數(shù),東莞更是突破400%。熱門地塊競爭漸趨激烈,譬如北大資源總價34.3億元奪下東莞黃江鎮(zhèn)2016WG024地塊,溢價率高達662%,樓板價25264元/平方米,問鼎東莞單價、總價雙料地王,土拍競爭激烈程度可見一斑。

??4、四季度土地市場將持續(xù)高熱,地王數(shù)量猶在高位

??綜上所述,熱點一、二線城市土地市場高溫難降,面粉過于面包的案例明顯增多,主要原因有以下三點:其一,企業(yè)投資方向逐漸趨同,重點聚焦熱點一、二線城市,“僧多粥少”的局面進一步加劇了熱點城市土拍競爭激烈程度;其二,隨著中央“供給側(cè)”改革持續(xù)推進,央企、國企為了保留房地產(chǎn)業(yè)務牌照,仍在拼命地“秀肌肉”,其在熱點一、二線城市不惜高價拿地,支持企業(yè)做大做強;其三,M1、M2之間的剪刀差不斷擴大,銀行間市場資金層面延續(xù)寬松走向,企業(yè)融資成本緩步下行,標桿房企及有著國資背景的企業(yè)融資年利率基本維持在3%-4%的區(qū)間范圍內(nèi),企業(yè)也敢于高價拿地。

??盡管熱點一、二線城市接連落地限購、限貸、限價調(diào)控政策,但是政策收效甚微,難以逆轉(zhuǎn)企業(yè)高價拿地的市場預期,熱點城市土地市場熱度未見明顯轉(zhuǎn)向,土拍競爭愈加激烈。以9月底南京網(wǎng)絡土拍為例,20宗限價地塊觸及限價上限進入搖號,并且再出12宗地王,搶地大戰(zhàn)可謂是愈演愈烈。鑒于前3季度熱點一、二線城市供地指標完成情況不甚理想,以南京為例,2016年計劃公開出讓經(jīng)營性土地700萬平方米,前3季度成交用地面積僅327萬平方米,完成率尚不足50%。預計4季度熱點一、二線城市土地供應將明顯增多,屆時高價成交仍是大概率事件,地王數(shù)量亦將維持在較高水平。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 2[克而瑞]11城成交環(huán)比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 3[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 4[中房研協(xié)]重點城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 5[克而瑞]物管并購白熱化,地產(chǎn)風險蔓延仍需警惕

- 6[中房研協(xié)]“共同富裕”框架下的房地產(chǎn)走向

- 7[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 8[克而瑞]百強10月業(yè)績與上月基本持平,典型房企拿地總額降至新低(10月)

- 9[易居研究院]2021年三季度全國居民購房杠桿研究

- 10[易居研究院]2021年三季度金融環(huán)境和房地產(chǎn)市場報告

聚焦")