- 城市:全國

- 發布時間:2016-09-08

- 報告類型:市場報告

- 發布機構:克而瑞

??一、供應

??土地供應持續增加 住宅地區供應不均衡 未來啟德和將軍澳為主要供應來源

??香港政府自2012年起推行辣招以抑制房價飆升,一方面通過推行雙倍從價印花稅以及買家印花稅打擊投機炒樓行為,另一方面增加土地供應,希望緩解供求不平衡的問題,盡力滿足居民自住需求。據2016-2017賣地計劃,香港政府在今年將提供29幅住宅用地,可供興建19,200個單位。預期16-17年度總土地供應量可供興建28,600個單位,高出年房屋供應目標一萬余個。

??從實際成交量來看,截至8月31日,成交總面積已達到232,591平方米,已經超過2015年全年208,812平方米的總成交面積。

??2016年土地市場交易活躍的情況有望在下半年持續。根據政府的賣地計劃,2016年4月至2017年3月,計劃出售住宅土地總面積共231,095平方米。政府持續穩定提供住宅用地的目標清晰明確,若有剩下未賣出的土地,將會滾存至下一年出售。

??在房屋事務委員會增加房屋供應量的目標下,土地供應充分有余。同時,香港政府還推出了啟德和將軍澳兩個地區發展計劃,拉動了當地住宅供應。

??“飛躍啟德”發展計劃將會在2021年全部竣工。其中,預計啟德發展區的居住人口為86,500人,且將會提供3萬個住宅單位。截至2016年6月,政府已經批出6幅啟德住宅用地,預計可以提供給4,476個住宅單位。在將軍澳第137區的發展計劃中,預計潛在供應達3萬個單位。

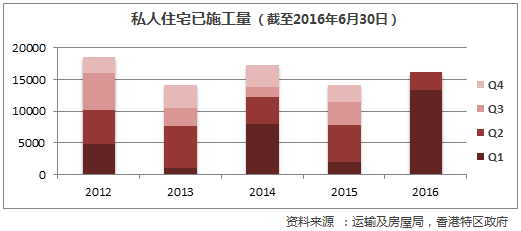

??從施工量看,私人住宅的施工量在2016年上半年增幅驚人,早已超過去年全年。可以預見,未來私人住宅的供應量將持續大幅增加,給稍有回升的住宅售價增加了下行壓力。

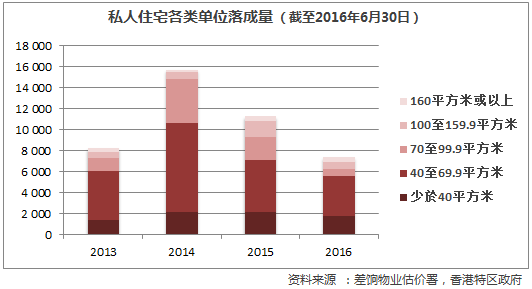

??從落成量看,2016年第一季度私人住宅落成單位1800個。截至2016年6月,私人住宅各類單位落成量共7417個。預計2016年全年落成量達18203個單位,是2012年政府采取辣招以來的最高落成量。

??但值得注意的是,雖然土地供應、已施工量增加,但由于一些被拖慢的工程進度, 實際新盤供應不一定如預期一樣多。例如將軍澳第137區的發展計劃中,由于臨近新界東南堆填區,其運作難免對房屋規劃造成影響,而堆填區運作或延長至2023年,意味著將軍澳第137區的用地短期內未必能推出,從而減少供應。

??這一輪的大量供應分布不均衡。新界地區,尤其是元朗、荃灣、將軍澳地區供應大增,但在港島等傳統老區的供應仍然偏少。由運輸及房屋局的數據推算,2016年,私人住宅的落成量68%來自新界。按地區計,元朗和西貢分別占新供應量的29%和21%。2017年的新落成單位主要來自九龍,占總供應量的43%。按地區計,九龍城占24%,西貢17%。

??二、需求

??房貸利率下降釋放利好信號,美國年內或逆期望加息

??鑒于2016年開年房市繼續轉冷趨勢明顯,1、2月按揭貸款申請熱度明顯下降,2月貸款申請宗數環比下降近25%,香港各大銀行于4月和7月紛紛下調最低貸款利率來抑制本港購房需求進一步下滑,至7月末,包括匯豐銀行、恒生銀行、花旗銀行、中銀香港都下調了最低貸款總額,貸款最低利率下降至香港銀行同業拆息加1.5%的水平。貸款環境的寬松大幅減輕了購房者的資金負擔,刺激需求釋放,預期四季度樓市上升的趨勢會繼續保持。

??6月份英國脫歐讓市場預期低利率環境可能會繼續保持,但美聯儲近日釋放的信號表明年底很可能會有一次加息。鑒于上一次美聯儲加息就重挫了香港樓市,預計二次加息仍會對香港樓市產生一定震動。

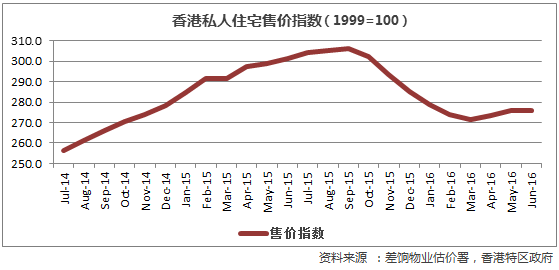

??香港私人住宅的售價在2016年第一季度的售價同比下降5%。第二季度開始,售價稍有回升,仍低于去年同期。第一季度住宅價格的降低有助于釋放一部分需求,促使第二季度及下半年住宅市場的活躍。

??在住宅買賣合約數量及總額方面,與2015年第一季度相比,2016年第一季度大幅下降,但第二季度迅速回升,與去年同期持平,連帶住宅售價在第二季度有小幅回溫。根據最新數據統計,7月、8月的住宅買賣合約數量進一步上升,達到12個月來的新高,其中以小型住宅的銷售情況見多。

??由此可見,私人住宅的需求方面因為售價的連續下降和資金層面的寬松而得到釋放,同時開發商繼續積極推售新盤,下半年住宅市場或將持續活躍。但長期來看,未來香港住宅市場供應量增加明顯,但住宅需求乏力的情況延續,供應可能過剩,房價回升的可能性小,或將繼續下行。

??三、政策

??港府咬緊辣招不松口,預期貸款政策應優先放松

??樓市雖有所調整,普通居民買房負擔依然沉重,房價收入比遠超過可接受范圍,因此,港府在近期內應不會松口減辣。然而細究兩道辣招,印花稅政策針對投機炒樓行為,貸款政策則為維護金融系統穩定。辣招的根本目的是釋放普通居民買房自住需求,增加印花稅不會影響該部分需求釋放,反而能夠抑制投機導致的房市泡沫;而貸款政策目前雖有利于抑制高杠桿買房行為、給房市降溫,卻同時增加了普通居民買房的首付負擔,從長遠來看依然相背于辣招的根本目的。因此,一旦確認房市確已進入下行通道,居民買房負擔減輕到一定程度,目前頭期款門檻政策即會降低。而印花稅政策仍需看政府增供應的步伐,目前政府土地供應應優先滿足居民自住需求,其次才是投資需求。只有當住宅供應能夠較好釋放剛性需求并有富余時,印花稅政策才有可能放松。因此,我們預期房貸政策將先于印花稅政策獲得放松。

??四、結語

??總體來看,政府增供應的決心并未動搖,未來主要供應將出現在啟德和將軍澳,但貸款利率的降低仍刺激部分需求釋放,今年內成交量和房價預計會繼續上升,但美聯儲年末大概率的加息政策或對香港樓市影響較大,長期來看房市仍需經歷一番調整。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元