- 城市:全國

- 發布時間:2016-07-18

- 報告類型:市場報告

- 發布機構:克而瑞

??前6月房地產銷售沖高后加速回落,三季度或將保持下行趨勢

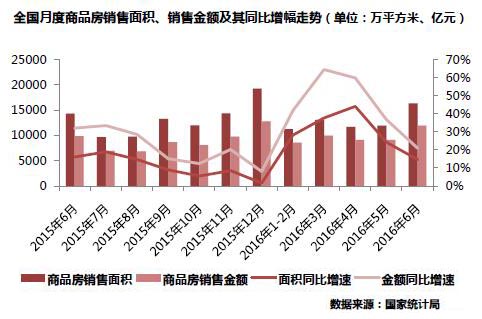

??1-6月份,商品房銷售面積64302萬平方米,同比增長27.9%,增速比1-5月份回落5.3個百分點。其中,住宅銷售面積增長28.6%。商品房銷售額48682億元,增長42.1%,增速回落8.6個百分點。其中,住宅銷售額增長44.4%。

??上半年,無論是商品房銷售面積還是金額增速均在沖高后持續回落,呈“倒U“型走勢,但成交金額增速(42.1%)遠大于銷售面積增速(27.9%),銷售主要集中在一二線城市局面未發生實質性改變。從單月銷售同比來看,6月份商品房成交16348萬平方米,同比增長15%,并創下今年上半年單月銷售新高。總體來看,2016年上半年可以說是近幾年最好的上半年,但成交高峰后市場疲態略顯,也給下半年帶來更多不確定性。

??預計三季度市場將迎來調整期,下半年走勢呈現三季度“抑”,四季度“揚”。主要基于三點:第一,7-8月為傳統銷售淡季,在前期需求過度透支、觀望情緒漸濃等因素疊加下,成交將繼續回落、面積增速也將持續放緩;第二,熱點城市面臨政策收緊壓力,如此前廈門、合肥已經收緊信貸政策,成交或將受到抑制;第三,隨著供給側改革提速,經濟將持續面臨下行風險,預計下半年貨幣寬松仍將保持支持力度,四季度可能會出現降準,增速也將四季度企穩回升。

??開發投資增速連續3個月下滑,6月開發投資額卻創下30個月新高

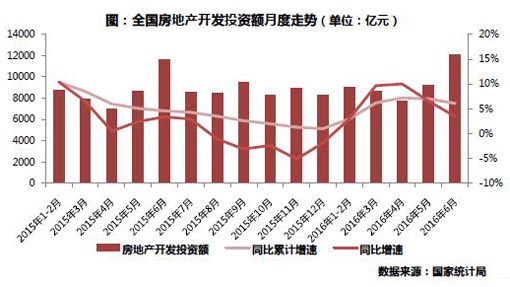

??2016年1-6月份,全國房地產開發投資46631億元,同比名義增長6.1%,增速比1-5月份回落0.9個百分點。其中,住宅投資31149億元,增長5.6%,增速回落1.2個百分點。住宅投資占房地產開發投資的比重為66.8%。

??2016年1-6月房地產開發投資增速走勢“前高后低”,在年初快速回升后,4月份達到7.2%的最高點,隨后2個月有所下滑,上半年最終定格6.1%,其中新開工增速放緩、土地購置面積增速仍處在負區間是其下滑主因。但從開發投資額月度走勢絕對量來看,6月份12067億元的投資額為近兩年新高。因此,總的來看,上半年房地產開發投資可以說是 “完成任務”,并未拖經濟增長的后腿。

??預計房地產開發投資增速將在下半年繼續回落,年內房地產投資增速將維持在0%-10%的區間范圍內波動,10%以上的高增長已難再現。短期來看,成交高增長難以持續以及部分一二線城市出臺收緊政策,將對房企資金面和新開工等產生負面影響。而且,地王仍主要集中在少數城市,并不會對占全國比重較大的三四線城市新開工大幅提升,因此也難以對整體房地產開發投資起到支撐作用。第二,長期來看,行業首要任務仍是去庫存,因此后續開發投資量持續增加動能不足,而隨著基數效應褪去,增速也將持續回落。

??基數抬升導致新開工增速連續兩個月下滑,增速逐月回落是常態

??房屋新開工面積77537萬平方米,增長14.9%,增速回落3.4個百分點。其中,住宅新開工面積53433萬平方米,增長14.0%。

??新開工增速大幅增長主要是前期基數較低影響。隨著基數效應逐步褪去,新開工增速回落屬于正常調整。另外,隨著成交在高位調整,企業新開工意愿也受到影響。不過,從新開工量絕對值看,6月份僅次于2015年9月,而單月新開工量從3月份開始持續增長,也意味著未來可售貨值充足。隨著同期可比基數逐漸趨于正常,新開工面積同比增速逐月回落將是常態,預期年內新開工面積不會有顯著提升。

??土地購置面積加速回升、同比降幅持續收窄,下半年量穩價升

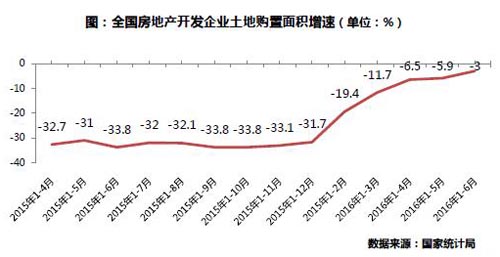

??1-6月份,房地產開發企業土地購置面積9502萬平方米,同比下降3.0%,降幅比1-5月份收窄2.9個百分點;土地成交價款3159億元,增長10.2%,增速提高5.5個百分點。

??上半年,在市場成交熱度持續攀升的背景下,企業拿地熱情一再高漲,土地購置面積降幅也一直收窄。而三高地塊(高總價、高單價、溢價)頻出拉高土地成交價款,推動房價、地價交替上升。值得注意的是,上半年地王近集中出現在部分熱點城市,而且拿地房企比較集中,大部分是國企、央企以及地方龍頭。

??我們認為,下半年仍是土地成交“窗口期”,各個城市都在大量推地,尤其是為了抑制土地市場極端火熱以及地王頻出,下半年部分城市一、二線城市提出將加大土地供應,典型如南京、合肥等。但三四線受阻于高庫存,土地市場無人問津的局面不會發生轉變,因此,今年土地成交總量上不會較去年有較大突破,量穩價升為大概率事件。

??待售面積連續4月環比下降,商業庫存量繼續上升、風險加大

??5月末,商品房待售面積72169萬平方米,比4月末減少521萬平方米。其中,住宅待售面積減少721萬平方米,辦公樓待售面積增加7萬平方米,商業營業用房待售面積增加105萬平方米。

??2016年上半年,在去庫存方針不變、貨幣市場持續寬松的行業背景下,商品房銷售顯著增長,商品房庫存持續走低(待售面積連續4個月環比下滑),行業去庫存初顯成效,但結構性矛盾突出的問題并未得到有效緩解。基于去庫存基調不變的判斷,我們預計下半年待售面積將繼續減少,各城市走勢分化。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]10月銷售、投資顯示尚在探底中,料政策趨緩效果亦將顯現

- 2[易居研究院]全國超9成城市二手房價格下跌,75%城市新房價格下跌

- 3[中房研協]10月新房交易價格指數環比微降,二手房交易價格指數和租賃價格指數環比跌幅擴大

- 4[中房研協]政策暖風難挽市場頹勢,10月核心指標跌幅擴大

- 5[克而瑞]集中供地下的典型城市地價發展指數研究

- 6[克而瑞]11城成交環比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 7[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 8[中房研協]重點城市成交面積環降12.66% 大連、東莞跌幅約八成

- 9[克而瑞]物管并購白熱化,地產風險蔓延仍需警惕

- 10[中房研協]“共同富裕”框架下的房地產走向