- 城市:全國

- 發(fā)布時間:2016-04-05

- 報告類型:市場報告

- 發(fā)布機構(gòu):克而瑞

??政策加速分化,“陽春三月”成交同比增79%

??2016年3月,房地產(chǎn)整體指標持續(xù)趨好,投資、新開工指標均迎來了暌違已久的回升。在“去庫存”的政策背景下,市場成交持續(xù)火熱,北京、上海、南京、蘇州等熱點市成交量依然快速增長。

??基于因城施策方針,本月各地調(diào)控出現(xiàn)進一步分化。為控制部分城市房價的過熱現(xiàn)象,上海、深圳等地方政府進一步收緊調(diào)控,從需求側(cè)直接作出了限 制。從歷史經(jīng)驗來看,此類調(diào)控雖可短期內(nèi)控制住房價上漲,但實質(zhì)是將需求延后釋放,并沒有真正解決供不應(yīng)求的市場矛盾,最終調(diào)控房價的關(guān)鍵,還是要落在供 給側(cè)改革上。

??【縱深解讀】

??經(jīng)濟:經(jīng)濟指標趨于積極,全年投資增速仍難樂觀

??政策:一線城市調(diào)控收緊,二、三四線城市仍保持寬松

??樓市:成交同比增79%,部分“問題”城市轉(zhuǎn)變?yōu)樾聼狳c

??房價:熱點城市漲勢不止,房價指數(shù)再攀新高

??土地:供地“有保有壓”,成交面積持續(xù)低位且價格微跌

??【圖說樓市】

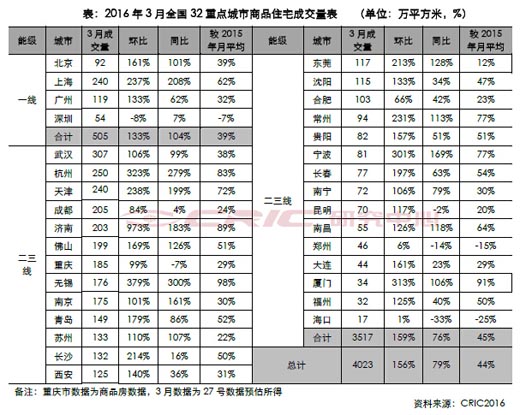

??供應(yīng):同、環(huán)比分別增45%和222%,一線城市供應(yīng)銳減

??成交:同、環(huán)比皆大漲,部分“問題”城市成交同比翻2-3倍

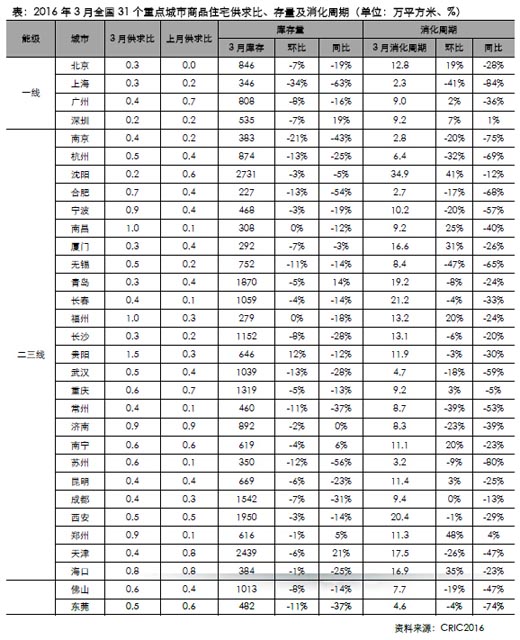

??庫存:庫存持續(xù)下降,上海、南京、蘇州、合肥等消化周期不足3月

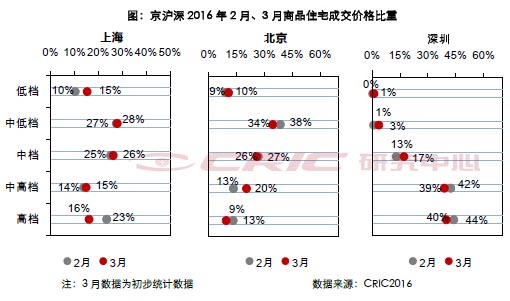

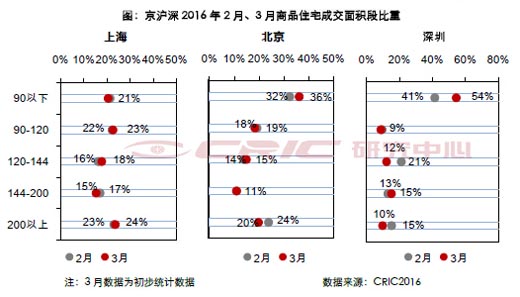

??成交結(jié)構(gòu):高檔產(chǎn)品成交占比回落,中小戶型成交占比全面回升

??【研究視點】

??政策加速分化,“陽春三月”成交同比增79%

??2016年3月,房地產(chǎn)整體指標持續(xù)趨好,投資、新開工指標均迎來了暌違已久的回升。部分城市政策面雖有收緊,但市場成交還是持續(xù)火熱,北京、上海、南京、蘇州等市成交量依然在快速增長。

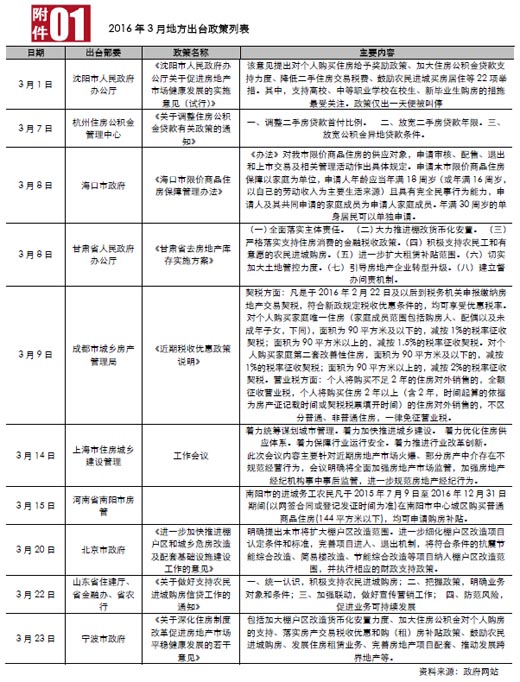

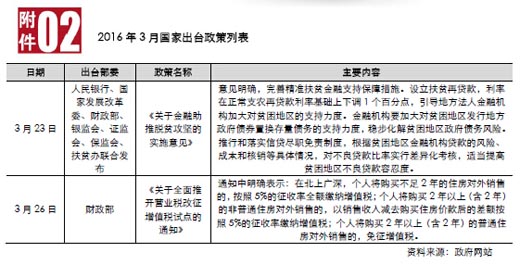

??政策方面,在3月初的兩會上,中央再次強調(diào)了“去庫存”大方針不變,并要求繼續(xù)支持自住性住房消費,因城施策化解房地產(chǎn)庫存。月內(nèi)各地政策的不同導向也體現(xiàn)了這一點,一方面,房價高熱城市陸續(xù)收緊調(diào)控,并將非自住投機性需求作為調(diào)控重點,以同日發(fā)文的上海和深圳為例,即雙雙提升了非本地戶籍購房社保年限,其中上海更是將二套房非普通住房首付比例提至七成,從市場短期表現(xiàn)來看也取得了不錯成效,不過需求側(cè)嚴控畢竟沒有實質(zhì)性解決問題,還是給市場埋下了再次波動的隱患。另一方面,更多的二三線城市還在促需求去庫存, 主要手段有加大住房公積金貸款支持力度、降低交易稅費、稅收優(yōu)惠、鼓勵農(nóng)民進程購房等,如山東在月中發(fā)文支持農(nóng)民進城購房,一方面放寬農(nóng)民收入認定,另一 方面針對農(nóng)民收入特點,允許半年或按年還款。但需要注意的是,由于杠桿突然提高,新政也有可能會造成一些不切實際的沖動消費,因此銀行、政府監(jiān)管仍應(yīng)保持 警惕,輿論導向也不應(yīng)過于積極。

??市場成交方面,在整體趨寬的政策環(huán)境支持下,隨著供應(yīng)量的回升,3月市場也迎來了“小陽春”。重點城市商品住宅成交量同比大漲44%,大多數(shù)城 市成交量都高于去年月均值。并且值得注意的是,北京、上海表現(xiàn)依舊搶眼,成交量同比漲幅均在200%以上,尤其是上海,在政策“末班車”效應(yīng)下,眾多購房 者提前出手,成交量創(chuàng)下近3年月度成交新高,二三線城市也表現(xiàn)不俗,重點城市商品住宅成交量環(huán)比、同比皆上漲,蘇州、南京、武漢等市成交量同比漲幅均超過 100%,僅重慶、鄭州、海口三市表現(xiàn)略差。

??在去庫存大背景,土地成交規(guī)模仍持續(xù)低位。一線城市成交規(guī)模同、環(huán)比繼續(xù)下跌,月內(nèi)北京和深圳無土地成交,上海、廣州成交量也在環(huán)比下跌;二線 城市表現(xiàn)亮眼,成交量價環(huán)比齊漲,尤其是合肥整體溢價率高達290%;三四線城市絕大多一潭死水,僅佛山等城市保持了相對較高的熱度。

??從目前政策面導向和樓市基本面來看,國內(nèi)城市主要可分為三大類,一類是房價上漲過快的熱點城市,在需求側(cè)的政策高壓之下,預(yù)計上半年房價將階段性觸頂,但這些城市供大于求的基本面并未改變,市場成交量仍將維持在相對高位,并且鑒于供給側(cè)調(diào)控依然趨寬,這些城市中長期走勢仍舊看好,如在2016年南京土地出讓計劃中,住宅用地出讓量達到了2015年成交量兩倍。第二類是單中心二線城市和受一線輻射的三線城市,此類城市人口基數(shù)較大,高度集中的產(chǎn)業(yè)和總部經(jīng)濟也催生了相當數(shù)量的中高端需求,而目前相對較低的房價水平,也讓市場成交看到了更多的向上空間。第三類是庫存壓力相對較高的三線城市,此類政策環(huán)境最為寬松,但相對落后的城建和經(jīng)濟發(fā)展水平制約了城市的發(fā)展,沒有相應(yīng)的工作機會和相配套的醫(yī)療、教育保障,提升城鎮(zhèn)化率也就成為了偽命題,若經(jīng)濟基本面看不到實質(zhì)性改善,在三到五年的時間里,去庫存仍將是這些城市房地產(chǎn)市場的最大主題。

??【01 經(jīng)濟】

??一季度經(jīng)濟指標趨于積極,全年投資增速仍難樂觀

??2016年一季度,經(jīng)濟開局整體平穩(wěn),內(nèi)需持續(xù)擴大、產(chǎn)業(yè)結(jié)構(gòu)持續(xù)調(diào)整,房地產(chǎn)行業(yè)各項指標也均超預(yù)期。并且基于穩(wěn)健中‘略偏寬松’的貨幣政策 導向,在“去庫存”行業(yè)目標推動下,今年一二線城市有望持續(xù)火熱,但鑒于目前大部分城市庫存仍居高位,高庫存問題還是難以一蹴而就,全年行業(yè)投資指標仍將 持續(xù)低位。

??1、開年經(jīng)濟平穩(wěn)發(fā)展,穩(wěn)樓市促民生改善

??2016年以來,中國經(jīng)濟運行開局總體平穩(wěn),并且產(chǎn)業(yè)結(jié)構(gòu)和需求指標繼續(xù)趨向于積極,一方面是服務(wù)業(yè)、高技術(shù)產(chǎn)業(yè)和裝備制造業(yè)均保持較快增長; 另一方面是內(nèi)需持續(xù)擴大,消費品零售總額實現(xiàn)了兩位數(shù)的增長。消費和服務(wù)業(yè)成為了拉動經(jīng)濟發(fā)展的主要力量。但經(jīng)濟發(fā)展的最終成果還是要體現(xiàn)在民生改善上, 李克強總理在博鰲論壇上強調(diào),對于五大民生保障“安全網(wǎng)”之一的住房市場,今年將在因地制宜、分城施策原則下,堅持“去庫存”思路。以此來看,棚戶區(qū)改 造、危舊住房改造仍將是今年各地住建局的工作重點,棚改貨幣化安置也將進一步推進。

??2、行業(yè)指標均超預(yù)期,但全年投資、新開工仍難樂觀

??2016年前兩月,房地產(chǎn)各項指標均超預(yù)期,尤其是開發(fā)投資增速、新開工、土地購置面積、銷售等指標向好,但待售面積仍在增加,行業(yè)庫存風險并 沒有減小。這一方面是得益于去年以來的政策面放寬刺激,市場銷售好轉(zhuǎn)推動投資指標回升,另一方面則是由于去年一季度政策面仍然趨緊,同期基數(shù)較低所致。

??展望2016年,鑒于“去庫存”的行業(yè)目標還遠未達成,預(yù)計開發(fā)投資、新開工、土地購置等指標仍將維持低位。具體特征將是:一方面一線城市、熱 點二線和受一線輻射的三線的投資、新開工、土地指標會比較好,但在全行業(yè)占比較低,占比約60%的三四線城市各項指標不會有明顯起色;另一方面,保障住房 將以貨幣化安置為主,非棚改類的保障房建設(shè)將在年內(nèi)基本暫停。

??3、年內(nèi)貨幣市場將在“穩(wěn)健中‘略偏寬松’”,購房信貸整體趨寬

??雖然今年開年經(jīng)濟指標平穩(wěn),但國際經(jīng)濟增速持續(xù)低位、美元加息、國內(nèi)產(chǎn)能過剩等一系列內(nèi)外部挑戰(zhàn)面前,為了保證經(jīng)濟的平穩(wěn)發(fā)展,貨幣政策導向仍 需謹慎。剛剛過去的兩會上,周小川行長表示今年央行貨幣政策將在“穩(wěn)健中‘略偏寬松’”。房地產(chǎn)作為經(jīng)濟發(fā)展的重要推動力之一,必將從適度寬松的貨幣政策 中受益。據(jù)央行最新表態(tài)來看,目前個人住房貸款占銀行總貸款中的比重還是相對偏低,個人住房也仍有加杠桿的空間,預(yù)計年內(nèi)購房信貸整體趨寬。但對于房價上 漲過快、市場過熱的上海、深圳等市,信貸政策還是會保持相對收緊,對互聯(lián)網(wǎng)金融的監(jiān)管也會進一步加強。

??【02政策】

??一線城市政策收緊,二、三四線城市仍保持寬松

??一年一度的兩會在3月如期舉行,我國房地產(chǎn)市場調(diào)控主基調(diào)仍是支持居民的合理住房需求。但由于各城市樓市情況不同,因城施策在2016年將更加深度的實施,各城市政府將擁有更多的自主權(quán)。

??從各能級城市來看,一線城市2015年房價上漲過快,為了抑制投資投機性需求,樓市政策將從嚴實施。上海14號在住建委、發(fā)改委召開的工作會議 上提出明確提出將全面加強房地產(chǎn)市場監(jiān)管,打擊房產(chǎn)中介不規(guī)范經(jīng)營行為,并嚴格執(zhí)行樓市限購政策,在細節(jié)上更加收緊,以緩解房價上漲過快的問題。緊接著在 25號上海和深圳相繼發(fā)文,雙雙收緊樓市政策。第一,限購政策更嚴格。非上海戶籍購房繳納社保年限從累計滿2年調(diào)整為連續(xù)繳納5年;非深圳戶籍購房社保年 限從1年提高為3年。第二,實施差別化信貸政策。上海家庭申請房貸購房二套普通自住房,首付比例不低于50%,購買非普通自住房,首付比例不低于70%。 深圳要求首次置業(yè)者首付比例最低3成,已有住房者再次購房首付比例最低4成。直接從需求側(cè)嚴控的確可以在短期內(nèi)見到得以成效,但值得注意的是,部分合理住 房需求再次被擠壓,比如二套非普通住房首付比例需7成,在遍地是豪宅的上海,能夠歸在普通住宅的改善型項目實在少之又少;還有非上海戶籍限購年限提升至5 年,大量外地常住人口的住房需求被擠壓,這部分需求是否會在3年之后集體爆發(fā)不得而知。

??二線和三四線城市仍以去庫存為工作重心,絕大多數(shù)城市的樓市政策仍以寬松為主。政策主要體現(xiàn)在以下幾個方面。第一,加大住房公積金貸款支持力度,或降低公積金貸款首付比例,或提高貸款年限,或放寬公積金異地貸款的條件,本月政策調(diào)整的城市有沈陽市、杭州市和寧波市。第二、降低交易稅費,落實稅收優(yōu)惠政策,實施交易稅費新政的有沈陽市、甘肅省、成都市和寧波市。第三,鼓勵農(nóng)民進城購房。 兩會上住建部部長陳政高表示2015年年底我國房地產(chǎn)庫存面積是7.18億平方米,到了2016年2月,庫存面積上升至7.39億平方米,增長率高達 15.7%,庫存主要集中在三四線城市中。城市中剛需和改善型需求在近兩年多番政策利好和信貸放寬的刺激下大量釋放,若要消化現(xiàn)有的庫存,尋找一個新的購 房群體無疑是最佳方案。但有幾個問題需要注意,首先,農(nóng)民的購買力遠低于城市居民的購買力,目前各地政府給予的購房補貼在巨額的購房成本面前微乎其微。其 次,落戶問題需要及時跟進,以便于農(nóng)民購房之后可以與市民享受同樣的醫(yī)療、教育、社保等社會福利;最后,如何解決這部分農(nóng)民的收入亦是政府需要考慮的重要 因素之一。當然,農(nóng)民進城購房的益處亦較多,空巢老人和留守兒童人數(shù)將大量減少,更多的人享受到更好的社會保障。

??【03 樓市】

??成交同比增79%,部分“問題”城市轉(zhuǎn)變?yōu)樾聼狳c

??2015年3月市場逐漸走出假期模式,重點城市商品住宅成交規(guī)模走高,供銷環(huán)比上升,部分城市房地產(chǎn)市場火熱程度堪比去年四季度。從城市能級來 看,供應(yīng)方面,各線重點城市商品住宅供應(yīng)同、比環(huán)比皆上漲,但一線城市供應(yīng)仍然較少;成交方面,各線城市基本處于普漲態(tài)勢,大部分城市3月成交量均超過去 年月均水平。成交激增之下,大部分城市庫存壓力得到進一步緩解。

??1、供應(yīng):同、環(huán)比分別增45%和222%,一線城市供應(yīng)銳減

??3月市場擺脫了春節(jié)假期供應(yīng)少的局面,在前期各種寬松政策刺激下,3月重點城市商品住宅供應(yīng)量不僅環(huán)比大漲,較去年同期上漲44%,僅有極個別 城市供應(yīng)同比下滑。整體來看,供應(yīng)量在經(jīng)歷了之前的傳統(tǒng)淡季之后,3月回升在情理之中。一方面是房企為了一季度的業(yè)績考慮,在1、2月份供應(yīng)減少后,3月 加大供應(yīng)量來推動成交,不至于業(yè)績太難看;另一方面,目前市場受到政策影響較大,特別是受到調(diào)控預(yù)期的影響,原本“捂盤待漲”的開發(fā)商紛紛加快入市步伐。 而多數(shù)城市供應(yīng)量較去年同期有顯著增長,也表明目前市場看好的預(yù)期要高于去年同期。

??分城市能級來看,一線城市表現(xiàn)較差,雖環(huán)比大幅上漲,但同比來看,整體較2015年3月下滑9%,除上海供應(yīng)量較去年同期上漲28%以外,其余 三城全部下降。例如廣州,3月供應(yīng)量同比下降16%,主要是因為開年后市場比較好,廣州傳聞要調(diào)整限購區(qū)域,開發(fā)商有意放緩推盤節(jié)奏,另外,4月是清明 節(jié),南方買房人群較少,因此3月并不會著急推出樓盤,到4月的下半月供應(yīng)會比較集中。

??二、三線城市整體供應(yīng)量較上月大漲220%,其中27個城市僅沈陽、海口環(huán)比下跌,但降幅均不大;同比來看,沈陽、長沙、西安等六個城市下滑, 且長沙、西安下降幅度較大,均在30%以上。從二三線城市3月的供應(yīng)來看,庫存較高的西安、沈陽、長春供應(yīng)量均有不同程度減少,供給端做出控制更有利于這 些城市化解庫存風險;去年末火熱的二線城市如杭州、蘇州、南京、合肥等,在經(jīng)歷了一段近1個月的供應(yīng)“寒潮”之后,3月迎來了爆發(fā),其中蘇州環(huán)比上漲 1330%,杭州3月供應(yīng)量已經(jīng)達到去年月供應(yīng)的高峰,合肥本月供應(yīng)約69萬平方米,達到去年四季度供應(yīng)的平均值。值得注意的是,蘇州、南京兩地已經(jīng)出臺 收緊政策,部分開發(fā)商趕在政策實施之前加大推盤量。

??隨著一季度新開工的好轉(zhuǎn),成交仍處在上升通道中,預(yù)計二季度開發(fā)商將逐漸供應(yīng)量,但總體供不應(yīng)求的局面不會發(fā)生反轉(zhuǎn)。

??2、成交:同、環(huán)比皆大漲,部分“問題”城市成交同比翻2-3倍

??在經(jīng)歷了1、2月份的成交低谷之后,3月市場迎來了“小陽春”,重點城市商品住宅成交4023萬平方米,環(huán)比大增76%,較去年同期也上漲 44%,各城市成交量基本都高于去年月均值。成交出現(xiàn)井噴主要是基于二個方面原因。第一,兩會結(jié)束之后,在寬松預(yù)期不變以及前期政策落地執(zhí)行之下,購房者 觀望情緒逐漸減弱,走出假日模式開始置業(yè),尤其是二線城市購房者;第二,重點城市迎來短暫供應(yīng)高峰,推動成交量上揚。

??分各能級城市來看,一線城市中北京、上海表現(xiàn)搶眼,環(huán)比、同比漲幅均在200%以上,尤其是上海,3月成交量約240萬平方,創(chuàng)下近3年月度成 交新高,部分項目開盤即售罄。上海成交畸高的原因在于3月出臺了史上最嚴厲調(diào)控政策“滬9條”,政策出臺之前市場“風聲鶴唳”,聽聞傳言的購房者加快購房 腳步以及登記備案的速度,僅政策出臺當周就成交71萬平方米,創(chuàng)下周度成交新高。另外,深圳是一線城市中唯一成交環(huán)比下跌的城市,與此前深圳嚴打投資性需 求、控制房價增長以及出臺新調(diào)控政策不無關(guān)系。目前來看,深圳成交已經(jīng)在低位,未來繼續(xù)下跌的可能性不大。

??二三線城市在3月也表現(xiàn)不俗,重點城市商品住宅成交量環(huán)比、同比皆上漲,僅重慶、鄭州、海口表現(xiàn)略差。總體來看,有三類城市特別值得關(guān)注。第 一,已出臺“收緊”的政策的城市成交依然火爆,如蘇州、南京、武漢等城市3月均出臺政策穩(wěn)定目前過熱的房地產(chǎn)市場,但成交依然攀高,尤其是武漢月成交再創(chuàng) 新高,市場熱度可見一斑;第二,無錫、東莞、佛山受到“需求溢出效應(yīng)”成交回升較快,例如,由于深圳房價過高導致部分剛性需求溢出,東莞3月成交同比、環(huán) 比均大漲,尤其是臨深片區(qū)的松湖,再次出現(xiàn)日光盤;第三,高庫存城市表現(xiàn)亮眼,沈陽3月成交117萬平方米,同比大漲128%,青島成交149萬平方米, 比去年月均值高出51萬平方米。

??3月市場迎來成交的大幅上揚,在整體寬松的大環(huán)境不變之下,未來市場保持火熱是大概率事件,但出臺“收緊”政策的城市變數(shù)加大,尤其是較為嚴厲的上海,持續(xù)保持快速增長難以維持。

??3、庫存:庫存持續(xù)下降,上海、南京、蘇州、合肥等消化周期不足3月

??3月,在供應(yīng)環(huán)比大增情況下,大部分城市供求未能持續(xù)此前持續(xù)下滑態(tài)勢,近八成城市供求比較上月增加,其中一半城市供求比在0.5以下,值得注意的是南昌、福州本月供應(yīng)較大,因此,供求比在1之上,而貴陽供應(yīng)激增導致供求比為1.5。

??本月市場迎來“小陽春”,以及供應(yīng)仍處在低位,重點城市整體庫存壓力在持續(xù)改善。僅貴陽庫存環(huán)比上升,南昌、福州基本持平,其余城市均在下降。其中上海庫存下降幅度較大,環(huán)比降幅達到34%,整體來看,大多數(shù)城市下降幅度并不大,基本處于15%以內(nèi)。

??消化周期來看,本月重點城市商品住宅去化周期同比、環(huán)比均是漲多跌少。目前,高庫存城市長春、西安、青島、沈陽去化壓力得到緩解,消化周期較上 月下降。此外,上海、南京、武漢、合肥等城市消化周期不足5個月,供不應(yīng)求狀況顯著。廈門、鄭州消化周期較上月有所攀升,尤其是鄭州,消化周期同比、環(huán)比 均有所上漲,3月消化周期為11.3個月,但由于整體庫存不高,因此市場風險并不大。

??4、成交結(jié)構(gòu):高檔產(chǎn)品成交占比回落,中小戶型成交占比全面回升

??從價格段成交結(jié)構(gòu)來看,本月三個城市高檔產(chǎn)品成交占比均有所回落,而低檔、中檔產(chǎn)品成交占比均有不同程度的回升。 具體來看,上海高檔產(chǎn)品成交占比較2月份回落了7個百分點,而低檔產(chǎn)品成交占比則提升了5個百分點,其他各單價段產(chǎn)品成交占比相對穩(wěn)定。北京高檔產(chǎn)品成交 占比回落,但中高檔產(chǎn)品銷售表現(xiàn)尚可,如京投銀泰萬科西華府、華潤萬橡府等項目仍在月內(nèi)取得了不錯的成績。深圳中高檔、高檔產(chǎn)品成交占比分別回落了3個百 分點和4個百分點,而中檔、中低檔產(chǎn)品成交占比相應(yīng)回升。整體來看,受政策和信貸層面的收緊影響,本月北上深中高端項目成交熱度均有所下滑。

??面積段成交結(jié)構(gòu)來看,上海各面積段成交占比相對穩(wěn)定,北京、深圳小戶型成交占比均顯著回升。本月北京200 平方米以上產(chǎn)品成交占比較上月回落了4個百分點,而90平方米以下成交占比則相應(yīng)上升了4個百分點;深圳結(jié)構(gòu)變化更為顯著,90平方米以下小戶型成交占比 較2月份上升了13個百分點,再度達到五成以上的水平,星航華府、深圳灣科技生態(tài)城等典型小戶型項目月內(nèi)銷售量均超過兩百套。在市場供不應(yīng)求、但新增土地 有限的客觀條件下,為保持房價穩(wěn)定,預(yù)計中小套型會在今年的北上深市場中占據(jù)更加重要的地位。

??5、本月小結(jié):供不應(yīng)求進一步加劇,多城市庫存壓力有望緩解

??3月市場供應(yīng)仍維持在低位,但成交大幅增長,熱點城市火熱程度堪比去年四季度,隨著銷售回暖,整體庫存持續(xù)走低,去化壓力進一步減小。市場迎來 “小陽春”的主要原因還是前期政策刺激之下,購房者觀望情緒逐漸減弱,特別是二線城市剛需入市節(jié)奏加快,使得整體市場走出假期模式開始升溫。

??但隨著兩會前后利好政策的落地,特別是營改增、降低契稅等政策經(jīng)過一段時間消化形成有效需求,給市場注入了一針強心劑,短期來看,整體政策寬松 之下,開發(fā)商對于市場預(yù)期向好,在供應(yīng)量跟上的情況下,4、5月供應(yīng)會有明顯增長;另一方面,剛需及部分改善型需求短期內(nèi)或受鼓勵集中入市,4月成交放量 在望,重點城市庫存量明顯下降。長期來看,目前已經(jīng)有多個熱點城市為了控制市場過熱而出臺相關(guān)調(diào)控政策,后續(xù)市場回升的力度可能會稍有折扣,但整體向上的 勢頭不會發(fā)生改變。

??【04 288指數(shù)】

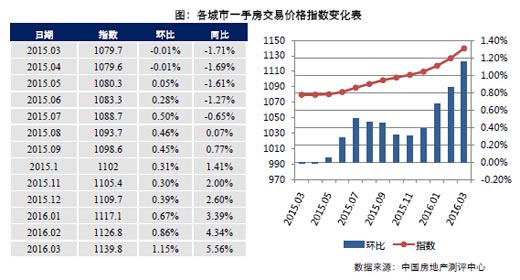

??熱點城市漲勢不止,房價指數(shù)再攀新高

??2016年3月,中國城市住房(一手房)價格288指數(shù)為1139.8點,指數(shù)較上月上升13.0點,環(huán)比上漲1.15%,漲幅較上月擴大0.29個百分點,同比漲幅擴大至5.56%。

??全國31個省級行政區(qū)域中,一手房價格指數(shù)環(huán)比下跌的區(qū)域數(shù)為10個,較上月減少8個。而上海、天津、北京、浙江省、云南省、湖北省、海南省、廣東省、江蘇省、廣西壯族自治區(qū)、湖南省、福建省等21個省級行政區(qū)域一手房價格指數(shù)環(huán)比有小幅上升。

??進入3月份,房價指數(shù)仍在持續(xù)上行,最根本的推動力還是“去庫存”的政策導向,減免購房契稅、支持農(nóng)民購房等新政的落地,為市場導入了更多購房 需求。并且在市場走出傳統(tǒng)淡季之后,隨著市場供求規(guī)模的恢復,在量升價漲的行業(yè)規(guī)律之下,新房成交價格也進一步加快了上漲步伐。

??分城市能級來看,一線城市房價漲勢不減,上海、深圳房價環(huán)比漲幅均高于3%,北京、廣州環(huán)比漲幅也均高于1%。本月上海、深圳相繼出臺了政策調(diào)控需求,但由于出臺時間均在下旬,因此從全月指標來看影響不大。

??二線城市方面,本月超過八成城市房價指數(shù)環(huán)比上升。其中蘇州房價環(huán)比漲幅更是高達3.89%,高居各城市首位,南京、武漢、合肥等熱點城市環(huán)比 漲幅也超過了2%。這些房價上漲過快的二線城市,引起了地方政府的高度關(guān)注,如蘇州即在月內(nèi)出臺了控房價新政,要求項目一年內(nèi)房價調(diào)高幅度不超過12%。 值得注意的是,烏魯木齊、拉薩等西部省會房價持續(xù)低迷,房價指數(shù)已是連續(xù)3個月下滑。

??正如我們上月所分析,本月上海、深圳、蘇州等市進一步加嚴了調(diào)控,其中上海調(diào)控新政更是被稱作“史上最嚴”。并且值得注意的是,為了更快的控制 住房價上漲,本輪調(diào)控新政采取了需求側(cè)收緊,即通過加高消費者的購房門檻來限制需求,從而控制房價上漲。需求側(cè)調(diào)控雖可短期見效,但實質(zhì)是將需求延后釋 放,并沒有真正解決供不應(yīng)求的市場矛盾,并且在高壓沉默之后,往往是更為猛烈的爆發(fā)。中國房地產(chǎn)市場多年來的調(diào)控、暴漲,再調(diào)控、再暴漲也已經(jīng)驗證了這一 點。因此我們認為,在目前的政策高壓之下,熱點城市房價將在上半年觸頂,但是由于供不應(yīng)求的基本面并沒有實質(zhì)性改變,整體價格水平還是會高于去年同期。

??【05土地】

??供地“有保有壓”,成交面積持續(xù)低位且價格微跌

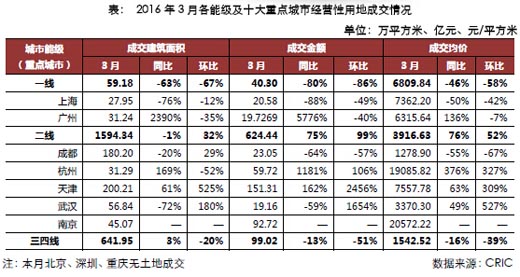

??2016年3月,全國整體土地成交規(guī)模持續(xù)低位。一線城市成交規(guī)模同、環(huán)比跌幅最大,北京和深圳無土地成交,成交占比下降至3%;二線城市表現(xiàn)亮眼,成交量價環(huán)比齊漲,尤其是合肥整體溢價率高達290%;三四線城市絕大多數(shù)一潭死水,僅佛山等城市熱度保持。

??1、成交:成交維持低位,價格微跌

??2016年3月,雖然傳統(tǒng)春節(jié)已經(jīng)過去,但土地市場仍未見起色,成交規(guī)模繼續(xù)維持在低位。CRIC監(jiān)測的300個城市經(jīng)營性土地共成交226 幅,環(huán)比下跌9%;成交建筑面積2295萬平方米,環(huán)比微跌4%;成交金額764億元,環(huán)比下降12%。同比來看,成交規(guī)模表現(xiàn)較差,成交面積和成交幅數(shù) 同比分別下降3.7%和19.9%;相對于去年同期,全國整體土地市場價格上浮不少,成交總價和成交樓板價同比雙雙大漲13.3%和17.7%。整體溢價 率達39.93%,較上個月上漲15.83個百分點,較去年同期大漲30.40%個百分點,達到了2013年以來的最高點。

??經(jīng)過2個月的成交低迷,土地市場仍在調(diào)整之中。在我們看來,土地成交維持低位的主要原因仍是供應(yīng)規(guī)模較低。一年一度的兩會在3月召開,對于全年 房地產(chǎn)調(diào)控動向?qū)⒃趦蓵邪l(fā)布,各地方政府通常會在1月至3月放緩推地節(jié)奏,以便根據(jù)國家調(diào)控指導方向制定土地供應(yīng)計劃,尤其是優(yōu)質(zhì)地塊基本不會在3月供 應(yīng),因此成交規(guī)模較低亦在情理之中。雖然土地供應(yīng)規(guī)模較低,且優(yōu)質(zhì)地塊數(shù)量不多,但房企拿地意愿有所加強,這一點可以從溢價率得以體現(xiàn)。尤其是那些 2015年樓市成交量或者成交價格未能與整體市場同步上漲的城市,房企更愿意進駐,比如合肥。

??2、分布:二線城市量價環(huán)比齊漲,一線城市表現(xiàn)最差

??2016年3月,在整體成交量低位運行的情況下,一線和三四線城市成交規(guī)模再度下行,尤其是一線城市,成交量僅有上個月的1/3。二線城市成交規(guī)模較上個月大漲3成。同比倆看,亦是一線城市跌幅最大,為63%,二線和三四線同比基本持平,漲跌幅度不超過5%。

??具體來看,一線城市表現(xiàn)最差,本月成交總建筑面積59萬平方米,同、環(huán)比跌幅均在6成以上,成交金額為40億元,同、環(huán)比跌幅均在8成以上。成 交金額同環(huán)比跌幅超過成交面積跌幅的情況在一線城市土地市場中并不常見,這意味著一線城市的成交樓板價出現(xiàn)大幅下跌。究其原因,主要是本月過半土地成交集 中在地價偏低的廣州,而上海成交的5宗地塊中有3宗成交樓板價低于5500元/平方米。結(jié)構(gòu)性拉低一線城市成交均價至6810元/平方米,同、環(huán)比跌幅在 5成左右。

??二線城市共成交建筑面積1594萬平方米,環(huán)比上漲32%,基本與去年同期持平;成交金額624億元,環(huán)比大漲99%,同比漲幅為75%;其中 熱點城市武漢無土地成交,但二線城市仍是唯一成交面積和金額同、環(huán)比上漲的。本月二線城市中合肥表現(xiàn)尤為亮眼,成交的5宗土地均有溢價,其中3宗溢價率在 240%以上,整體溢價率高達290%。在整體樓市暴漲的2015年,合肥仍保持在穩(wěn)扎穩(wěn)打的節(jié)奏,成交均價和成交面積無明顯漲幅,2016年補漲的可能 性極大,房企亦看重其潛力。

??三四線城市本月共成交建筑面積為642萬平方米,環(huán)比下跌2成,基本與去年同期持平;成交金額為99億元,環(huán)比大跌51%,同比下降13%,成 交樓板價降至1543元/平方米,環(huán)比下降近4成,較去年同期相比下降16%。從城市來看,具有行政利好的三四線城市熱度相對較高,比如廊坊和佛山。

??與以往表現(xiàn)不同,一線城市量價大跌。究其原因,一方面自然是政府供地不足,且無優(yōu)質(zhì)地塊出讓所致,另一方面,2015年一線城市樓市暴漲,上海 市委書記韓正明確表示上海樓市非理性過熱,2016年本市樓市政策面和信貸面均將收窄,短期內(nèi)需求銳減,房企拿地更為謹慎。在一線城市風險初現(xiàn)之下,房企 轉(zhuǎn)戰(zhàn)二線城市是必然,因此不僅僅是3月二線城市土地市場表現(xiàn)頗佳,未來一段時間,二線城市土地市場的爭奪亦將愈演愈烈。

??3、重點地塊:二線入榜席位超過八成,一線城市被擠下榜首之位

??2016年3月,全國土地市場成交總價門檻再度下滑,單價門檻略有上升。總價TOP10方面,本月入榜門檻為15.17億元,環(huán)比下降了 15%;榜首成交總價為76.89億元,較上個月大漲了46%。本月入榜的10宗地塊中8宗為二線城市地塊,1宗為三四線城市,僅第十位為一線城市,這種 情況較為鮮見。從入榜城市分布來看,合肥、南京和天津各2宗地塊入榜,杭州、佛山、武漢和廣州各一宗地塊入榜。在成交總價TOP10地塊中有3宗地塊底價 成交。其中天津的一宗綜合用地18號地塊,刷新了天津河東區(qū)的掛牌單價記錄,但由于對競買人要求頗為嚴格,最終底價成交。

??單價TOP10方面,入榜門檻為14285元/平方米,較上個月上漲了9.3%;榜首單價為29899元/平方米,環(huán)比大跌45.6%。從入榜城市分布來看,南京和杭州各3宗,上海2宗,三亞和天津各1宗。除了天津和三亞地塊,其他入榜地塊均拍出了較高溢價。

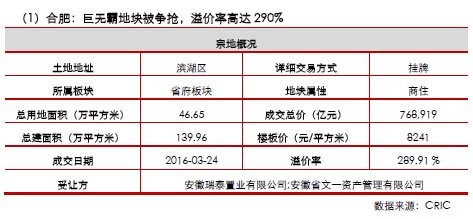

??合肥濱湖區(qū)09號地塊總建筑面積高達140萬平方米,堪稱巨無霸地塊,一經(jīng)掛牌便被業(yè)內(nèi)關(guān)注,甚至一度傳出或是萬達“私人定制”地塊。地塊位置 優(yōu)越,東臨可直達市中心的包河大道,南則是萬達文化旅游城,西則是保能城,北有金斗公園,交通四通八達,并且未來地鐵1號線距離地塊不足1公里。目前地塊 周邊在售項目有淮礦東方藍海、皖新朗詩綠郡、合肥萬達文化旅游城、保利海上五月花等,售價在9000-12000之間。優(yōu)越的地理位置,獨特的自然資源使 的該地塊被多家房企爭搶,最終成交溢價率高達289.91%,高達8241元/平方米的成交樓板價對周邊房價亦有一定的提升作用。

??房企如此看重該地塊除了地塊本身條件較好之外,合肥樓市穩(wěn)定亦是主要原因之一。2015年全國整體市場量價齊漲,但合肥樓市表現(xiàn)相當?shù)? 定,2015年全年商品住宅成交規(guī)模同比微漲0.35%,成交均價上漲10%,遠低于其他熱門城市的漲幅,2016年樓市補漲的可能性極大,房企多加關(guān)注 亦在情理之中。

??G01地塊位于南京鼓樓區(qū)熱河南路,位居鼓樓龍江與濱江重要地段,所處的濱江板塊是南京市政府“十二五”重點發(fā)展的板塊,期間斥資1078億元 打造濱江商務(wù)區(qū),引入高新創(chuàng)意型產(chǎn)業(yè)。地塊西臨長江,北依秦淮河,自然環(huán)境十分優(yōu)美。周邊交通網(wǎng)絡(luò)發(fā)達,地鐵9號線(在建)在周邊設(shè)站,加上四通八達的公 交線路,交通設(shè)施較為完善。并且周邊各類生活設(shè)置齊全,大觀天地Mall、龍湖新城市廣場,證大大拇指商業(yè)公園等商業(yè)在側(cè),居住氛圍濃厚。

??南京樓市發(fā)展成熟,眾多開發(fā)商早已進駐,中海、世貿(mào)、龍湖等房企均有項目在該板塊,目前板塊內(nèi)項目在售價格在25000-27000元/平方米。根據(jù)G01地塊拍出的樓板價來看,入市價格在40000-50000元/平方米。

??4、本月小結(jié):有保有壓,分類調(diào)控

??2016年3月,300個城市經(jīng)營性用地成交規(guī)模持續(xù)低位,加之優(yōu)質(zhì)地塊出讓較少,成交金額環(huán)比微跌。李克強總理在兩會的政府工作報告中強調(diào) “突出抓好供給側(cè)結(jié)構(gòu)性改革,既做減法,又做加法,使供給和需求協(xié)同促進經(jīng)濟發(fā)展,提高全要素生產(chǎn)率”,奠定了2016年我國土地市場將采取有保有壓、優(yōu) 化結(jié)構(gòu)、分類調(diào)控的主基調(diào)。

??政府“有保有壓”要求各地方政府保居民自住需求,壓投資投機性需求和違法違規(guī)交易。保自住需求需要從兩個方面入手,一是保量, 經(jīng)過2015年樓市成交暴漲之后,不少城市的商品住宅庫存量降至低位,供求比遠小于1,這類城市需加大土地供應(yīng)規(guī)模,避免出現(xiàn)供不應(yīng)求導致的房價飆升。兩 會之后,在經(jīng)濟形勢分析會上,合肥市委書記提出要做好規(guī)劃對接,理順機制、跟進項目;對近期火爆的房產(chǎn)市場,他透露可適當增加土地供應(yīng)。上海市規(guī)劃和國土 資源管理局明確發(fā)文,將進一步加大商品住房用地的中小套型住房供應(yīng)比例,滿足剛性需求。二是保價,好不容易湊夠首付,房價又漲了的情況2015年頻頻發(fā)生,房價上漲基于兩個主要因素,市場供不應(yīng)求和地價攀升,增大土地供應(yīng)量的同時,盡可能的使地價合理出讓也是市政府需要努力的關(guān)鍵,但由于土地出讓和財政收入息息相關(guān),這一點并不容易做到。

??壓投資投機性需求和違法違規(guī)交易在一定程度上也是保價的重要途徑之一。在樓市愈演愈熱之時,不少中介刻意掛出天價樓盤來吸引眼球,比如北京40萬一平方米的天價學區(qū)房。房地產(chǎn)金融領(lǐng)域的違規(guī)行為,比如首付貸這類加大購房杠桿的行為也是需要壓制的。

??并非所有城市都需要保量,絕大部分城市仍在去庫存在道路上,分類調(diào)控仍需繼續(xù)。甘肅省政府發(fā)布的《去房地產(chǎn)庫存實施方案》中明確表現(xiàn),對于庫存 總量消化周期明顯過長的市縣,暫緩或減少房地產(chǎn)開發(fā)土地供應(yīng)。根據(jù)市場狀況,研究制訂未開發(fā)房地產(chǎn)用地的用途轉(zhuǎn)換方案,通過調(diào)整土地用途、規(guī)劃條件,引導 未開發(fā)房地產(chǎn)用地轉(zhuǎn)型利用。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 2[克而瑞]11城成交環(huán)比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 3[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 4[中房研協(xié)]重點城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 5[克而瑞]物管并購白熱化,地產(chǎn)風險蔓延仍需警惕

- 6[中房研協(xié)]“共同富裕”框架下的房地產(chǎn)走向

- 7[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 8[克而瑞]百強10月業(yè)績與上月基本持平,典型房企拿地總額降至新低(10月)

- 9[易居研究院]2021年三季度全國居民購房杠桿研究

- 10[易居研究院]2021年三季度金融環(huán)境和房地產(chǎn)市場報告

聚焦")